![]()

|

|

Rosa Luxembourg Foundation http://znetitaly.altervista.org dicembre 2012

Sta andando in fallimento il mondo intero? Che cos’è, e come funziona il debito governativo? di Stefan Kaufmann e Ingo Stuetzle

Negli anni ’90 era la “globalizzazione”. Oggi è il debito governativo a essere considerato il problema centrale dell’economia mondiale. Motivo: per la prima volta dalla seconda guerra mondiale non sono i cosiddetti paesi in via di sviluppo a vivere una crisi del debito, bensì piuttosto i paesi industriali consolidati dell’Europa. In Europa alcuni governi sono diventati insolventi e devono essere finanziati da altri stati. Negli Stati Uniti il debito governativo è cresciuto a livelli che diversamente sono raggiunti solo durante le guerre. E’ per questo che Bild, il maggiore tabloid tedesco, ha chiesto: “Sta andando in fallimento il mondo intero?” (13 luglio 2011), mentre il titolo del settimanale Der Spiegel (33/2011) chiedeva: “Il mondo sta finendo in bancarotta?” Nel dibattito pubblico sembrano chiare due cose: la prima è che il debito governativo è un male e la seconda che ce n’è troppo. “Risparmiare” è pertanto l’ordine del giorno. Gli stati vogliono diventare dei “tosatori”, le proprietà pubbliche sono privatizzate e i livelli nazionali dei salari vanno ridotti al fine di aumentare il livello della “competitività” della nazione come insediamento di imprese. Il debito governativo genera così le stesse misure politiche dello spettro della “globalizzazione” un decennio fa. Oggi tutti i governi dei paesi industriali hanno deciso di risparmiare in misura più drastica. Ciò colpisce i poveri principalmente sotto forma di tagli sociali, in tutti i paesi. Perché accade? Perché tutti gli stati incorrono in debiti, anche se ciò è generalmente considerato un male? E perché non semplicemente cancellare tali debiti se il mondo intero ne soffre? Queste sono alcune delle domande cui questo opuscolo cerca di rispondere. Non tenta di affermare che il debito governativo non sia in realtà un problema. Piuttosto, cerca di mostrare che i fini che il debito governativo persegue e quando esso diventa un problema, e per chi. Poiché, alla fin fine, i problemi del debito sono problemi di distribuzione: alcuni devono pagare, altri se ne avvantaggiano.

CONTENUTI 1. La casalinga parsimoniosa come modello: “Non si può spendere più di quello che si guadagna” 2. “I nostri nipoti dovranno rimborsare i nostri debiti” 3. “Abbiamo vissuto tutti oltre i nostri mezzi” 4. “I politici sprecano. Dopotutto non sono soldi loro.” 5. “Dobbiamo risparmiare!” 6. “Siamo in bancarotta!” 7. “I mercati finanziari domano la sfera politica” 8. “Dovremmo semplicemente cancellare i debiti!” 9. “Abbiamo bisogno di norme più severe!” 10. Conclusione: “Allora, il debito governativo è un male o un bene?” 11. Glossario

1. LA CASALINGA PARSIMONIOSA COME MODELLO: “NON SI PUÒ SPENDERE PIÙ DI QUELLO CHE SI GUADAGNA” Nel dicembre del 2008 a Stoccarda, in un congresso del suo partito, l’Unione Cristiano-Democratica tedesca (CDU), la cancelliera Angela Merkel ha evocato l’immagine della ‘sveva parsimoniosa’ come modello dell’attività economica statale: “Avremmo semplicemente dovuto chiedere a una casalinga sveva qui a Stoccarda, nel Baden-Wuerttemberg. Ci avremmo citato una perla di saggezza che tanto breve quanto corretto: “Alla lunga non si può vivere al di sopra dei propri mezzi”. Sembra così semplice e vero. Quanto c’è di vero? Il paragone tra i bilanci dello stato e delle famiglie è amato dai politici quando il loro scopo è spiegare alla popolazione la sofferenza dello stato. Ma il paragone con la casalinga è fuorviante. Il bilancio del governo funziona secondo regole diverse da quello del bilancio famigliare. Se una famiglia privata ottiene un prestito al consumo per comprare un nuovo mobile, ad esempio, allora si tratta di un atto di anticipazione che afferma: la famiglia non ha prima risparmiato i soldi al fine di acquistare il mobilio, ma invece prende un prestito, compra il mobile e poi rimborsa il prestito alla banca, con gli interessi. Il prestito rende dunque più povera la famiglia (visto che paga il prezzo di acquisto del mobile più gli interessi alla banca). Lo stato, d’altro canto, prende un prestito e utilizza il denaro per costruire strade, scuole e reti di telecomunicazioni. In tal modo migliora le condizioni delle imprese per fare affari nel paese e tenta di attirare investimenti e di renderli redditizi. Per lo stato incorrere in debiti è un mezzo per stimolare la crescita economica. Ad esempio lo stato offre sovvenzioni alle “industrie della crescita” giovani e utilizza la spesa militare come mezzo garantire le attività globali delle imprese nazionali. Inoltre la spesa finanziata attraverso il debito può rafforzare la domanda sociale, cosicché una crisi può essere superata più agevolmente. L’indice centrale per lo stato non è dunque il livello assoluto del debito in dollari o euro, bensì piuttosto il cosiddetto ‘rapporto debito/PIL’. Esso divide il debito governativo totale per i risultati dell’economia (Prodotto Interno Lordo, o PIL). Questo rapporto misura se la crescita dell’indebitamento è accompagnata da una crescita del PIL, dunque se il debito funziona come leva per una crescita economica maggiore [1]. Fintanto che ciò accade, il debito del governo non è un grosso problema e lo stato consegue il proprio obiettivo: la crescita della ricchezza nazionale. Per inciso, nemmeno un’azienda può essere paragonata a una famiglia privata: si indebita per costruire una fabbrica di automobili, ad esempio. Investe, cosicché il credito è capitale per un’attività: finanziamento esterno. La fabbrica – secondo il progetto – produce un profitto. Con tale profitto l’azienda rimborsa capitale e interessi del debito. Se le cose vanno secondo il progetto, l’azienda non è più povera in conseguenza del debito, bensì più ricca. Dunque, naturalmente, un governo può spendere più di quanto incassa nel lungo termine, poiché può accrescere le sue entrate grazie alle spese. Una famiglia non può farlo Diversamente da una famiglia privata, un paese può persino diventare più ricco indebitandosi. Dipende tutto dal fine per il quale il governo utilizza il credito.

2. “I NOSTRI NIPOTI DOVRANNO RIMBORSARE I NOSTRI DEBITI” Il settimanale tedesco Welt am Sonntag (26 giugno 2011) ha spiegato a Sigmar Gabriel, presidente del Partito Socialdemocratico tedesco (SPD): “Stiamo vivendo a spese dei nostri nipoti e dei nostri bisnipoti, poiché saranno loro a dover pagare per tutto questo”. In ogni dibattito televisivo viene fuori almeno una volta l’osservazione che “noi” non possiamo incorrere in debiti a spese dei nostri figli e nipoti. Si tratta di un’esigenza di “giustizia intergenerazionale”. Il quadro drammatico è chiaro: il debito accumulato oggi deve essere rimborsato in pochi anni o decenni. Se ogni anno si sottoscrivono nuovi debiti, allora il cumulo aumenta. Quanto più debito si accumula, secondo questa tesi, tanto meno denaro ci sarà per altre spese; ad esempio per l’istruzione, la costruzione di strade e per programmi sociali. Quanto c’è di vero? Anche questo quadro è sbagliato. Innanzitutto i beni come le strade e le scuole che sono finanziari mediante il ricorso al credito sono disponibili anche per l’utilizzo da parte delle generazioni future. In secondo luogo, attraverso l’indebitamento del governo non ha luogo alcuna ridistribuzione tra generazioni, bensì piuttosto una ridistribuzione nell’ambito di una generazione, dal “basso” verso l’”alto”. Come funziona? “I nostri nipoti” non ereditano solo il debito ma anche ciò cui il debito dà titolo, dunque ereditano anche la ricchezza. Si può presentare questo facendo l’esempio di una famiglia: quando la madre presta cento euro al padre ed entrambi muoiono, i figli non ereditano soltanto i cento euro di debito del padre, ma anche il credito della madre. Dunque chi eredita il debito e chi eredita il titolo alla riscossione? Chi ha prestato denaro a interesse allo stato? E, soprattutto, chi paga gli interessi e da dove vengono i soldi per pagarli? Ad esempio nel 2008 il solo debito del governo tedesco ha prodotto 69 miliardi di euro di interessi. I titoli del debito sono detenuti principalmente da banche, investitori istituzionali e individui ricchi. Essi prestano la loro liquidità allo stato acquistando titoli governativi e in cambio incassano interessi. Gli interessi pagati dallo stato provengono dalle entrate fiscali. In Germania, in conseguenza delle riforme fiscali degli ulti dieci anni, circa due terzi delle imposte sono pagati dai lavoratori dipendenti. Ciò significa che non c’è ridistribuzione tra generazioni (la somma dei debiti e dei crediti si bilancia). Abbiamo piuttosto a che fare con un trasferimento di ricchezza da quelli le cui imposte finanziano il rimborso degli interessi e del capitale a quelli che intascano ogni anno miliardi di euro di interessi in quanto proprietari dei titoli governativi [2]. Per inciso, il debito governativo non è “rimborsato”, bensì è ‘servito’ [sostanzialmente si pagano i soli interessi – n.d.t.] . Ciò significa che l’accumulo del debito statale normalmente non è rimborsato o organizzato in modo tale che uno stato a un certo punto si liberi dal debito. Se un debito scade, cioè se la somma inizialmente presa a prestito deve essere rimborsata, ciò avviene sotto forma di un rinnovo: per rimborsare debiti vecchi si accede a nuovo credito. Il debito scaduto è sostituito da debito nuovo in un processo semi-permanente che non è quasi mai citato esplicitamente. Ad esempio, dal 1965 la Repubblica Federale Tedesca non ha mai rimborsato completamente il suo debito, ma lo ha invece sempre rinnovato. Solo il nuovo credito che supera l’importo rinnovato conta come “nuovo debito”. Ciò significa che se non si fanno debiti nuovi, l’ammontare del debito resta quello che era. Le generazioni future procederanno allo stesso modo. I debiti non saranno rimborsati, bensì ‘serviti’. Fintanto che la produzione economica cresce, questo non è un problema. Non saranno “i nostri nipoti” a dover rimborsare in futuro i debiti in cui “noi” incorriamo oggi. Sono piuttosto i lavoratori dipendenti di oggi a pagare per gli investitori finanziari di domani. Questa distinzione tra vincenti e perdenti riguardo al debito governativo è oscurata dal “noi” nazionale.

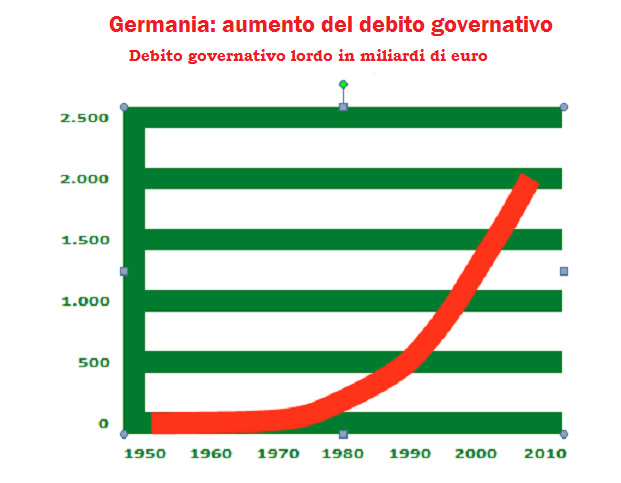

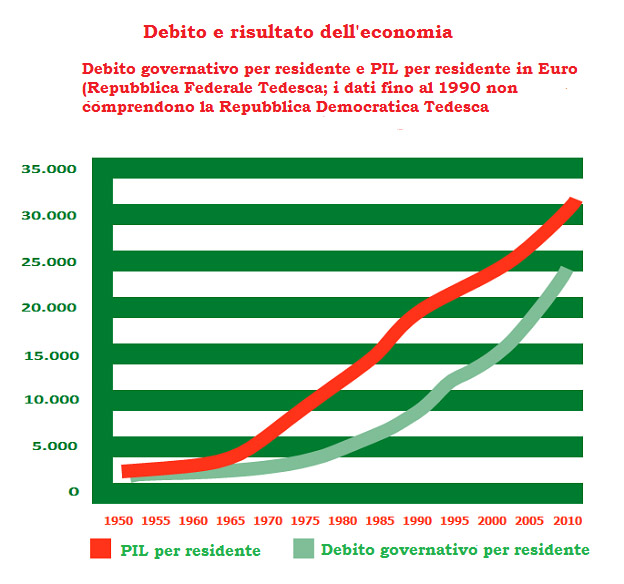

3. “ABBIAMO VISSUTO TUTTI OLTRE I NOSTRI MEZZI” [3] La cancelliera tedesca afferma che “i tedeschi” hanno accumulato troppi debiti. Con questo lei si riferisce non alle aziende private o alle famiglie private, bensì piuttosto allo stato. Ciò nonostante lei suggerisce che il rimprovero si applichi a tutti. Nel 1950 il debito governativo della Repubblica Federale Tedesca era fermo ancora a 9,5 miliardi di euro. Nel 1990 era di 538 miliardi di euro. Tra il 2007 e il 2010 il debito è cresciuto drasticamente, in conseguenza della crisi economica, di quasi il 30%, da 1.550 a 2.000 miliardi di euro. Negli Stati Uniti il debito è cresciuto di un quarto, a 16 miliardi di euro, dall’inizio della crisi, e in Giappone di quasi un quindi, a 1.120 trilioni di yen.

Tutto questo si presume sia un debito “nostro”. Dopotutto “lo stato siamo tutti noi”. Normalmente è espresso in termini di quota pro capite del debito. In Germania essa è salita tra il 1950 e il 2010 da 190 a 24.500 euro. Negli Stati Uniti è attualmente di circa 40.000 euro (vedere il punto 10). In altri termini stiamo vivendo oltre i nostri mezzi. Quanto c’è di vero? Riguardo al primo punto, è vero che il debito governativo è cresciuto drasticamente. Ma che cosa rappresenta esso, i “nostri debiti”? Nella maggior parte dei paesi il ministero delle finanze redige un bilancio preventivo. Prevede le entrate e le spese statali. Quando le spese superano le entrate, la differenza è finanziata dall’assunzione di altro debito, cioè il governo si fa prestare denaro. Il bilancio e il nuovo debito sono poi normalmente approvati dal parlamento. La popolazione generale non partecipa a questo processo decisionale. Può seguire sui media i dibattiti a proposito del bilancio e farsi la propria opinione. Può essere soddisfatta o insoddisfatta della condotta finanziaria dello stato ma non ha alcuna influenza sul livello del nuovo debito. Il debito dello stato non è il debito della sua popolazione. Alla fine il debito governativo pro capite aumenta indipendentemente da quanto parsimoniosamente vivano i singoli lavoratori o disoccupati. Da persona privata singola non si può rimborsare il debito, nemmeno se lo si volesse. E quando, ad esempio, qualcuno si reca in una banca in Germania e vuole ottenere un prestito, nessuna banca rifiuterà la richiesta di prestito affermando: “Ma lei ha già 24.500 euro di debiti attraverso lo stato!”

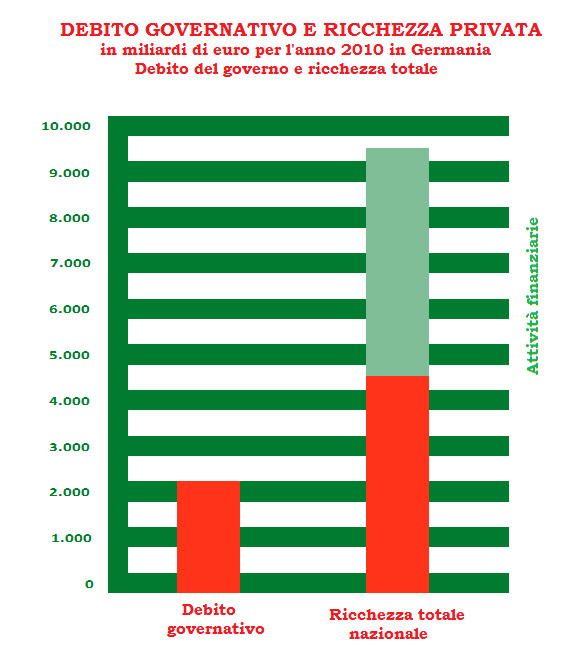

Il debito governativo può non essere il debito della popolazione, ma alla fine è la popolazione a essere responsabile del debito governativo. Se i debiti devono essere ridotti, la popolazione deve pagare maggiori tassi, aspettare più a lungo per il pensionamento, lavorare di più, guadagnare di meno o tirare avanti con minori servizi dello stato. E’ in questo modo che lo stato trasforma il suo debito nel “nostro” debito. Quanto al secondo punto: nell’ottica della società nel suo complesso non si può affermare che i paesi industrializzati stiano “vivendo al di sopra dei propri mezzi”, cioè spendendo più di quanto incassano. Le cose, almeno, stanno così se si considera la società nel suo complesso. Il debito statale aumenta, ma per ogni prestito c’è qualcuno che ottiene un corrispondente titolo al rimborso. Ogni debitore ha un creditore. Se la signora A presta cento euro al signor B non di può sostenere che entrambi vivano al di sopra dei propri mezzi. Piuttosto, il signor B ha un debito e la signora A ha un titolo di credito, un’attività finanziaria da cui ricava interessi. Le due cose si bilanciano (vedere il punto 2). Se il governo tedesco prende a prestito un milione di euro dalla Deutsche Bank allora “noi” non abbiamo vissuto al di sopra dei “nostri” mezzi. Piuttosto, è il governo che è incorso in un debito e la banca ha un titolo su cui intasca interessi. Se si prende sul serio il “noi” e si calcolano tutti i debiti e gli attivi finanziari di ogni membro della popolazione, allora si è costretti a concludere, a proposito dei paesi industrializzati, che “noi” non abbiamo vissuto oltre i “nostri” mezzi. “Noi” non siamo fortemente indebitati, bensì piuttosto ricchi. Prendiamo come esempio la Germania: il debito governativo ammonta a circa 2.000 miliardi di euro. Il patrimonio netto [5] privato, d’altro canto, era di più di 9.000 miliardi di euro persino nel 2009, l’anno della crisi [6]. Si può calcolare il tutto a livello pro capite: contro un debito governativo di 24.500 euro pro capite c’è una ricchezza privata netta di più di 90.000 euro [7]. Dunque “noi” siamo ricchi [8], almeno in media. In realtà, tuttavia, il debito governativo è sulle spalle di tutti, poiché è pubblico. La ricchezza, d’altro canto, (e i diritti sul debito governativo sotto forma, ad esempio, di buoni del tesoro appartengono a questa categoria) è nelle mani di pochi individui privati. Nel 2007 il sessanta per cento della ricchezza totale apparteneva al dieci per cento più ricco della popolazione tedesca. Il novanta per cento della ricchezza apparteneva al trenta per cento più ricco della popolazione [9]. In altri paesi la distribuzione della ricchezza è considerevolmente più disuguale.

4. “I POLITICI SPRECANO. DOPOTUTTO NON SONO SOLDI LORO” I politici sono sospettati di sperperare. Le entrate dello stato sono costantemente insufficienti per finanziare i loro desideri di spesa [10]. La conseguenza è grandi deficit di bilancio. Ciò è frequentemente spiegato in termini della presunta miopia dei politici [11], delle loro manie di grandezza, del loro desiderio di abbindolare l’elettorato con favori. Il conto arriva, ma solo dopo che i politici generosi sono da molto tempo in pensione. Per tale motivo il gruppo neoliberale di esperti tedesco “Stiftung Marktwirtschaft” (Fondazione per l’Economia di Mercato) chiede il “coraggio di avere più democrazia senza regali: cerchiamo di avere una politica funzionante senza assumere pose da Babbo Natale” [12]. Quanto c’è di vero? Poco. Certo, a volte ci sono sperperi, e ogni anno varie associazioni di contribuenti o organismi governativi di controllo aumentano le cifre e i reclami. Ma se i politici agissero davvero esclusivamente in modo estremamente miope ci sarebbe da meravigliarsi se non accumulassero un debito ancor superiore a quello che già accumulano. Se i politici “comprassero” davvero i voti, allora non ci sarebbe nessun debito nelle dittature o almeno ce ne sarebbe di meno che nelle democrazie (e le cose non stanno così). I politici non si limitano a spendere soldi senza esitazione. Quando incorrono in debiti, non ignorano il benessere dell’economia; il benessere dell’economia è, piuttosto, il loro obiettivo (vedere il punto 1). Tuttavia, particolarmente nei pochi ultimi anni, ciò non ha funzionato. L’indebitamento è aumentato molto più velocemente dei risultati dell’economia. Ciò è dimostrato dal rapporto debito/PIL in tutti i paesi industrializzati.

Ciò non è stato tanto la conseguenza di un aumento delle spese da parte dello stato. Al contrario: le spese in Germania erano persino diminuite in termini reali (al netto dell’inflazione) tra il 1998 e l’inizio della crisi nel 2008. Ci sono state due altre cause dell’ascesa del rapporto debito/PIL: la prima sono stati gli enormi tagli fiscali dal 1998 in Germania. Le aliquote fiscali a carico dei ricchi sono diminuite così come le imposte sugli utili di capitale e quelle sulle imprese. Nel 2010 lo stato tedesco avrebbe incassato 51 miliardi di euro in più se fossero rimaste in vigore le vecchie norme fiscali del 1998 [13]. La seconda causa è stata la crisi economica.

Quando i risultati dell’economia sono calati bruscamente alla fine del 2008 le aziende non hanno più investito e le famiglie non hanno consumato tanto quanto in precedenza. Lo stato si è precipitato a intervenire in tutti i paesi. Si è finanziato, ha salvato banche e ha sostituito con la domanda statale la domanda privata mancante al fine di mitigare gli effetti della crisi [14]. Anche questo ha avuto successo. Senza questi interventi i risultati dell’economia sarebbero crollati in misura ancor più spettacolare. Ciò nonostante il rapporto debito/PIL è aumentato. Tuttavia ciò non è stato un segno di spreco da parte dello stato, bensì piuttosto del fatto che lo stato stava utilizzando fondi pubblici per mantenere semi-funzionanti le attività delle imprese. Risultato: i profitti delle aziende tedesche e anche di quelle statunitensi hanno raggiunto nuovamente livelli record nel 2011. I governi in Germania e in altri paesi europei hanno imposto programmi d’austerità in cui il lavoro e le provvidenze sociali hanno subito il maggior impatto dei tagli [15]. Negli Stati Uniti ci si attende un passo simile nel 2013.

5. “DOBBIAMO RISPARMIARE!”

Alla luce del crescente indebitamento governativo, politici ed economisti chiedono che il governo risparmi di più. Gli economisti conservatori affermano che lo stato deve ridurre le proprie spese. Gli economisti di sinistra affermano che lo stato deve accrescere le sue entrate. Entrambi i percorsi possono essere utilizzati per ridurre il livello dell’indebitamento. Quanto c’è di vero? “Risparmiare” non è così facile per uno stato. Uno stato può semplicemente tagliare le proprie spese, ma allora non svolge più il ruolo di consumatore. Lo stato “compra” meno scuole, strade, blindati, ecc.. Oppure può licenziare dipendenti, che poi diventano disoccupati e comprano meno. O taglia le pensioni, il che riduce il potere d’acquisto dei pensionati. In tutti questi casi la domanda totale di consumi della società si riduce. La situazione è simile quando lo stato aumenta le imposte, ad esempio la tassa sul valore aggiunto. Ciò rende più costose le merci e il potere d’acquisto dei consumatori si riduce. Un esempio drastico di questo sono i programmi d’austerità della Grecia dal 2010: il governo ha tagliato le pensioni, i salari, ha licenziato migliaia di dipendenti pubblici, aumentato le tasse e al tempo stesso ha tagliato le proprie spese. Conseguenza: la spesa dei consumatori è crollata e con essa il risultato economico nel suo complesso. Così sono diminuite anche le entrate fiscali. Inoltre lo stato ha dovuto spendere per i disoccupati. Il risultato finale è stato che Atene non ha ridotto il proprio debito; al contrario, lo ha aumentato. L’austerità radicale può anche rovinare un’economia. E’ per questo che nella maggior parte dei casi “risparmiare” non significa che lo stato spende soltanto quello che incassa, o che spende meno di quello che incassa e “risparmia” la differenza per i tempi brutti. Ciò si verifica soltanto in tempi di crisi o sotto pressione, come nel caso della Grecia. Ma normalmente i risparmi dello stato non sono una questione di spendere molto o poco, bensì di “in che cosa spendere”. Quando un governo risparmia, riorganizza le sue spese e le sue entrate. Per mezzo di “programmi di austerità” si suppone che siano migliorate le “condizioni per fare affari” da parte delle aziende al fine di aumentare la crescita economica. Lo scopo non consiste nel ridurre il livello del debito, bensì piuttosto nel ridurre il rapporto debito-PIL, il rapporto debito-PIL aumentando il PIL. In funzione di ciò i programmi di austerità funzionano in questo modo: le tasse sulle imprese o sulla ricchezza non sono aumentare; il governo taglia, invece, le spese sociali e i salari (principalmente nel settore pubblico) e aumenta le tasse nella sfera dei consumi (l’imposta sulle vendite o l’imposta sul valore aggiunto). Inoltre lo stato tenta di diminuire il livello dei salari per mezzo di norme legislative al fine di creare condizioni d’investimento migliori per le imprese in modo che la produzione economica cresca e il rapporto debito-PIL diminuisca [16]. In Europa programmi di questo genere esistono sotto denominazioni quali “Semestre europeo”, “Patto Euro-Plus” e “Europa 2020”. Il loro modello è l’Agenda 2010 tedesca dell’ex governo SPD-Verdi, l’esplicito obiettivo della quale consisteva nel liberalizzare il mercato del lavoro, aumentare la pressione sui disoccupati e così spingere al ribasso la pressione sui costi unitari del lavoro. Con programmi simili si suppone che l’Europa diventa la regione più competitiva del mondo. Con il cosiddetto patto fiscale e il freno all’indebitamento, gli stati europei stanno anche fissando limiti rigorosi alla spesa. Tutto questo serve a uno scopo: riconquistare la “fiducia dei mercati finanziari”; in altri termini nel rendere l’Europa attraente come sfera d’investimento o di proprietà redditizie per il capitale finanziario, in modo che i governi possano di nuovo finanziarsi a tassi d’interesse bassi. Con l’ascetismo e l’impoverimento della popolazione gli stati europei competono tra loro e con il resto del mondo per ottenere credito, per avere accesso al capitale finanziario globale. Tale capitale finanziario è usato, a sua volta, per migliorare le condizioni di tali paesi come luoghi in cui fare affari. Lo scopo generale è la cosiddetta sostenibilità del debito, la capacità di un paese di servire i propri debiti permanentemente e sicuramente [17]. La conseguenza di tutto questo è che i lavoratori dipendenti pagano per la crisi. Il compito delle imprese e dei mercati finanziari, d’altro canto, consiste nel fare un mucchio di soldi e così stimolare la crescita economica. Dunque la questione non è che “noi tutti” dobbiamo risparmiare. “Risparmiare” è un programma di ridistribuzione. Tali programmi di austerità sono stati messi in atto politicamente. Il debito può essere utile per rendere la popolazione pronta a “tirare la cinghia”. I politici ne sono molto consapevoli. L’economista tedesco Peter Bofinger scrive: “Se si vuole ridurre il ruolo dello stato, devono essergli tolte le risorse finanziarie […] Come primo passo sono messe in atto agevolazioni fiscali generali […] Ciò porta a un aumento di nuovo indebitamento nel caso di un livello di spesa immutato. Se contemporaneamente si alimenta presso la popolazione una grande paura del debito governativo, in men che non si dica si crea un elevato livello di pressione politica per tagliare le spese [18]. E’ da notare che se gli stati a un certo punto smettessero di accumulare debiti, i mercati finanziari avrebbero un grossissimo problema. Con tutte le loro rischiose speculazioni in derivati, mercati delle materie prime, e azioni, gli investitori finanziari conoscono un solo “porto sicuro”: i titoli governativi, sul cui valore stabile possono fare affidamento. Le sole nazioni industrializzate hanno emesso titoli per 33.000 miliardi di dollari, che in effetti costituiscono la base dei mercati finanziari mondiali. “I sistemi finanziari moderni contano sui titoli di stato” [19]. Ciò è stato dimostrato, per esempio, nell’agosto del 2011: la crisi del debito e timori di recessione hanno portato a un crollo del mercato azionario. Gli investitori sono corsi a cercare “sicurezza” nei titoli di stato tedeschi o statunitensi, per esempio. I prezzi di tali titoli governativi hanno toccato prezzi record, mentre i loro tassi d’interesse scendevano. E ciò nonostante una crisi dell’indebitamento governativo!” Ciò dimostra che senza titoli del governo – dunque senza debito governativo – l’intero sistema finanziario barcollerebbe.

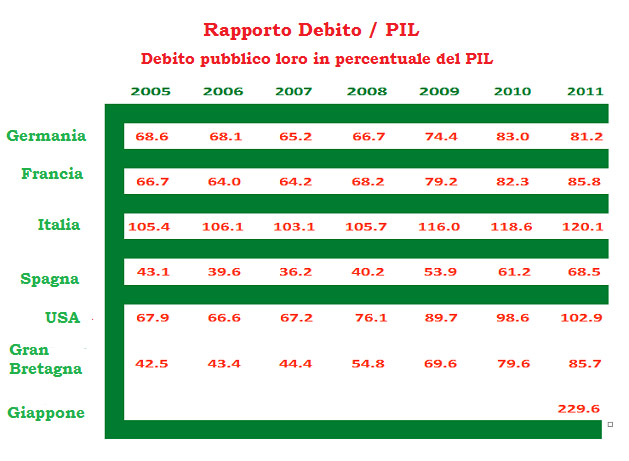

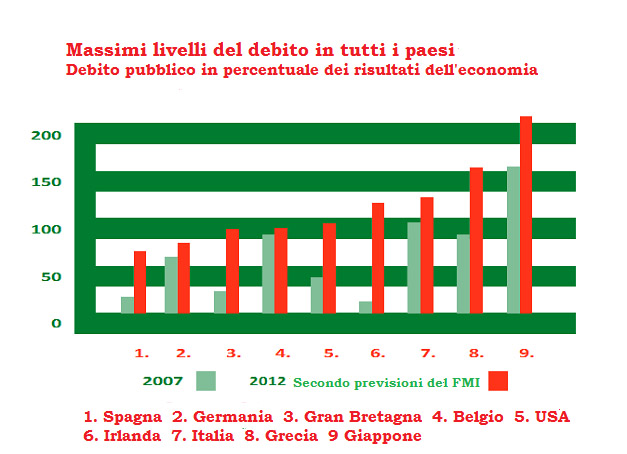

6. “SIAMO IN BANCAROTTA!” Secondo un sondaggio del settimanale tedesco Stern del maggio del 2012, il debito governativo, con il suo 62%, era alla testa della “lista delle preoccupazioni” dei tedeschi. “Il mondo intero sta finendo in bancarotta?” chiedeva il tabloid Bild nel luglio del 2011, alla luce del crescente ammontare del debito dell’Europa e degli Stati Uniti. E dall’inizio del 2010 gli esperti stanno continuamente affermando che la Grecia è “in fallimento”. Nel luglio del 2011 John Bohner il presidente Repubblicano della Camera dei Deputati USA ha detto: “State a sentire, siamo al verde”. Quanto c’è di vero? Una cosa è chiara: “il mondo intero” non può essere in fallimento perché la somma del debito globale è semplicemente pari alla somma delle rivendicazioni globali a valere sul debito oppure, detto meglio, alla somma della ricchezza (vedere punto 3). La situazione è diversa per alcuni stati presi singolarmente. Sorgono due domande: Prima: quando uno stato è alla bancarotta? E seconda: che cosa mai significa ciò? Quello della “bancarotta” è un concetto difficile quando applicato agli stati. Nel caso di un’impresa è meno complicato: l’azienda non è più in grado di pagare i propri conti o gli interessi sui finanziamenti e perciò non ottiene più credito dalle banche. Seguono le procedure d’insolvenza. Se il liquidatore arriva alla conclusione che non c’è nulla da salvare, l’azienda è liquidata. Qualsiasi cosa possa esserlo è svenduta e i creditori sono pagati quanto meglio possibile mediante i proventi di tali vendite. Poi l’impresa non esiste più. Ma quand’è che uno stato è in fallimento? Non lo si può stabilire sulla base del livello del debito e nemmeno sulla base del rapporto debito-PIL. Nel 2010 il livello del debito greco era pari al 140 per cento del PIL e il paese era considerato in bancarotta. La Spagna, con un livello del 60 per cento del PIL era considerata a rischio. Il Giappone, d’altro canto, con un livello di indebitamento pari al 200 per cento del PIL, era considerato relativamente solido.

L’onere percentuale degli interessi sul debito – l’importo che ciascuno stato deve pagare ogni anno per interessi – non è un chiaro indicatore d’insolvenza. Quando la Grecia è entrata in crisi alla fine del 2009 doveva pagare interessi pari al cinque per cento del suo PIL. E’ molto, relativamente parlando. Ma nel 1996 l’onere percentuale degli interessi era il doppio. Inoltre, ciò che distingue i governi dalle famiglie o dalle aziende private è che essi possono decidere le loro spese ed entrate in modo indipendente. Se sono privi di denaro possono semplicemente aumentare le tasse o, per esempio, ridurre le spese per i disoccupati (anche ciò ha ovviamente un limite. Vedere il punto 5). Oppure un governo può tentare di ottenere altri fondi sui mercati finanziari internazionali. Se ciò non funziona, può semplicemente costringere le imprese finanziarie nazionali a prestargli denaro: il governo emette un titolo e la banca centrale del paese lo acquista. In questo caso la banca centrale stampa moneta e la presta al governo. La maggior parte delle banche centrali del mondo fa questo in misura maggiore o minore. Negli anni 2010/2011 la Federal Reserve statunitense ha acquistato titoli governativi al ritmo di 900 miliardi di dollari. In conseguenza delle crisi dell’euro persino la Banca Centrale Europea (BCE) ha fatto temporaneamente ricorso a questa misura che in realtà è vietata. Al fine di abbassare il carico degli interessi principalmente sui paesi dell’Europa meridionale la BCE ha acquistato titoli governativi per più di 200 miliardi di dollari a metà del 2012 e ha annunciato altri acquisti. Dunque un governo ha molti modi per garantire la propria solvibilità [22]. Dunque si potrebbe dire che un’insolvenza di uno stato sovrano si sta approssimando: - quando un governo ha un elevato livello di indebitamento; - quando deve continuare ad assumere nuovi debiti al fine di finanziare le proprie spese e il servizio di debiti precedenti; - quando ottiene tale nuovo credito solo a tassi d’interesse elevati, cosicché il rapporto debito-PIL del paese cresce più rapidamente e una parte crescente delle spese dello stato è utilizzata per servire il debito.

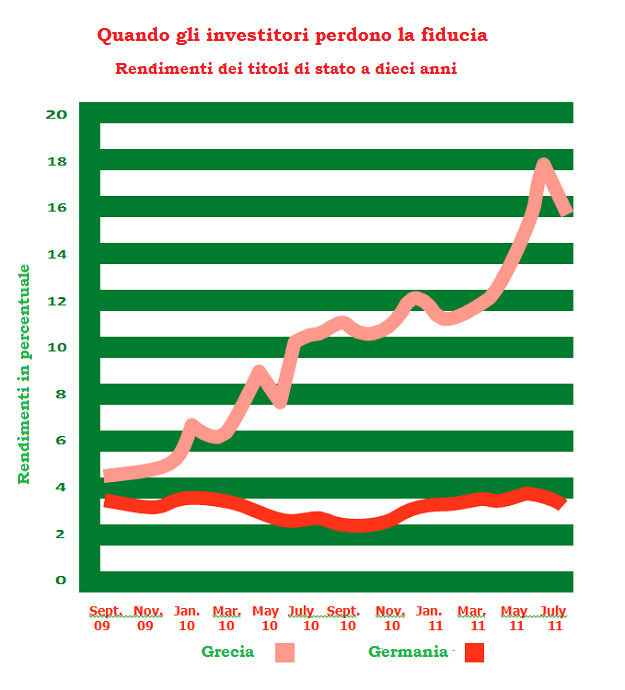

Dunque che gli stati siano o no insolventi dipende dalla valutazione dei finanziatori e dei mercati finanziari. I giudici sono loro; sono loro a stabilire i tassi d’interesse del credito (vedere punto 5). Se i mercati finanziari perdono fiducia nella solvibilità di un paese gli interessi salgono, il che può portare a una crisi del debito, come in Grecia dal 2010 a oggi. Ma diversamente da un’azienda, uno stato non può semplicemente scomparire dalla faccia della terra nel caso di un fallimento [23]. Il fallimento significa dunque che un governo negozia con i suoi creditori un alleggerimento del peso del debito; i debiti sono prorogati, cancellati o gli interessi sono ridotti. Se i creditori – prevalentemente banche – accettano ciò, il livello del debito cala e il paese torna a essere solvente. Anche la Germania ha approfittato di tale sollievo dal debito in passato: nel 1953 metà del suo debito prebellico verso l’estero è stato condonato. La bancarotta di uno stato è dunque una decisione politica: il governo di paese eccessivamente indebitato decide che il suo debito è troppo elevato che non è più in grado di sostenerlo [24]. E i governi stranieri si rifiutano di sostenere il paese sotto forma di credito a basso costo. Dunque paesi come la Germania e gli Stati Uniti sono lungi dal finire in bancarotta.

7. “I MERCATI FINANZIARI DOMANO LA SFERA POLITICA” Gli intellettuali del libero mercato, in particolare, sono lieti che esistano i mercati finanziari. Dopotutto tali mercati prestano denaro agli stati e controllano permanentemente se uno stato amministra in modo solido il proprio bilancio e dunque se merita la fiducia dei mercati. Quanto più solide sono giudicate le finanze di uno stato, tanto più bassi sono i tassi d’interesse che i mercati pretendono per prestargli denaro. Se uno stato assume molti debiti i tassi d’interesse salgono; servire il debito diventa sempre più difficile e il nuovo credito più costoso. E’ stato così nel caso di Grecia, Irlanda e Portogallo negli anni 2010/2011, quando i tassi d’interesse sono aumentati così tanto che tali paesi non sono stati più in grado di pagare nuovi prestiti e perciò hanno rischiato la bancarotta. Ciò è stato il “manganello del tasso d’interesse”, si è compiaciuto il quotidiano tedesco Frankfurter Allgemeine Zeitung. “Questo è il solo linguaggio che i politici capiscono; sole questo li costringe a reagire” (16 agosto 2011), cioè a ridurre il debito. E Jens Weidman, presidente della Banca Federale tedesca, considera l’aumento dei tassi d’interesse “una spinta che costringe i politici a fare i loro compiti per casa e a riconquistare la fiducia dei mercati finanziari mediante riforme” (Reuters, 18 aprile 2012). Quanto c’è di vero? Nei mercati finanziari – banche, fondi d’investimento, compagnie assicurative, ecc. – si raccoglie il denaro del mondo: il denaro dei ricchi e quello della “gente comune” che, per esempio, risparmia per la pensione mediante le proprie polizze assicurative o i propri fondi previdenziali. Nell’interesse dei propri clienti o per loro scelta le istituzioni finanziarie investono questo denaro. In breve, vogliono aumentare la quantità di questo denaro. Per ottenere ciò acquistano, tra l’altro, titoli governativi, certificati di debito degli stati, dai quali le istituzioni finanziarie ricavano interessi. I titoli governativi sono amati dagli investitori perché sono considerati una scommessa sicura. Dopotutto lo stato è un debitore affidabile poiché – diversamente dalle aziende private o dalle famiglie – può semplicemente prelevare denaro per decreto dalla propria popolazione. Le istituzioni finanziarie acquistano titoli governativi e possono anche venderli istantaneamente, cioè in borsa. Hanno il diritto di farlo. I titoli governativi sono scambiati in continuazione. Hanno un prezzo che varia costantemente. Così, i titoli governativi sono oggetto di speculazione. Gli investitori studiano le entrate dello stato, le sue spese, i suoi debiti, la sua crescita economica, le sue politiche, i suoi livelli salariali, ecc. In questo modo controllano per vedere se uno stato rappresenta un investimento valido [25]. In tale misura si potrebbe dire che i mercati finanziari controllano la politica, il che ha spinto Joschka Fischer, l’ex ministro degli esteri tedesco, ad affermare che “non si può perseguire alcuna politica contraria ai mercati finanziari” (Badische Zeitung, 3 settembre 2009).

Comunque i mercati finanziari non sono l’unico giudice che valuta la solvibilità degli stati. Piuttosto, i mercati finanziari sono la somma totale di tutti gli investitori, che vogliono il maggiore profitto dal loro investimento. E’ per questo che il comportamento di massa e la speculazione dominano i mercati finanziari [26]. Nel 2009, ad esempio, c’erano dubbi – all’inizio soltanto dubbi! – sulla solvibilità della Grecia. In conseguenza alcuni investitori si sono liberati dei titoli greci perché temevano che potessero perdere valore. Tale timore di perdite, da sola, ha spinto al ribasso i prezzi dei titoli greci. E’ stato un segnale perché altri investitori si liberassero dei loro titoli greci, il che ha fatto scendere ancora di più il valore di tali titoli; un classico esempio di istintività di massa. Tale perdita di valore dei titoli governativi ha a sua volta un effetto sulle finanze dello stato. Come? Ecco un esempio molto semplificato: lo stato paga un tasso d’interesse fisso su un titolo, diciamo il cinque per cento su un titolo di un milione di euro. Dunque l’investitore presto un milione allo stato e intasca ogni anno 50.000 euro di interessi (il cinque per cento di un milione di euro). Se il prezzo del titolo scende del 20 per cento sui mercati finanziari, un investitore può venderlo soltanto per 800.000 euro. Il tasso di rendimento del titolo è dunque aumentato, poiché lo stato continua a pagare 50.000 euro di interessi. Il nuovo tasso di rendimento è del 6,25 per cento (50.000 euro su un capitale di 800.000). Se il governo vuole emettere un nuovo titolo il tasso d’interesse si basa sul rendimento del vecchio titolo. Così ora lo stato deve promettere agli investitori non il cinque per cento, bensì il 6,25 per cento (vedere il Glossario per altre informazioni). Quando i titoli greci sono crollati all’inizio del 2010, il tasso di rendimento è salito alle stelle e i nuovi prestiti sono diventati molto costosi per Atene [27]. Ciò, a sua volta, è stato interpretato dai mercati come un segno che Atene poteva avere problemi nel rimborsare i propri debiti. Conseguenza: il valore dei titoli è sceso ulteriormente, i rendimenti sono aumentati. Questo è un circolo vizioso in cui i mercati finanziari non valutano in modo neutro l’affidabilità creditizia degli stati; piuttosto, tale valutazione danneggia la loro affidabilità creditizia. Gli investitori, aspettandosi che la Grecia avesse problemi finanziari, hanno abbandonato i titoli, precipitando in tal modo la crisi. Contemporaneamente sono stati “infettati” altri paesi: al fine di evitare le perdite temute, gli investitori hanno gettato sul mercato i titoli portoghesi e irlandesi, con le stesse conseguenze. Da questo punto di vista è vero che, riguardo ai loro finanziamenti, gli stati dipendono dal giudizio dei mercati finanziari. Tuttavia non è vero che i mercati “domano” gli stati come delle specie di animali selvatici, come se gli stati “selvaggi” fossero in contrapposizione agli investitori “razionali” [28]. Innanzitutto i mercati finanziari non sono razionali. L’istinto del gregge e profezie che si autorealizzano dominano questo circo. In secondo luogo, anche in tempi normali, gli investitori valutano gli stati del mondo in base a un parametro molto semplice: i rendimenti più elevati e più sicuri possibili. Trattano le persone, i luoghi di lavoro, i paesi e interi continenti come macchine per accrescere permanentemente la loro ricchezza monetaria e li sottopongono tutti a questo parametro. Ciò è logico dal punto di vista della massimizzazione del profitto, ma che cosa c’è di ragionevole in ciò?

8 “DOVREMMO SEMPLICEMENTE CANCELLARE I DEBITI” Se il debito è un tale problema per economie di così tanti stati, per l’economia mondiale e per centinaia di milioni di persone, allora ciò fa sorgere la domanda: perché semplicemente non cancellare tutti questi debiti? Il problema sarebbe risolto!

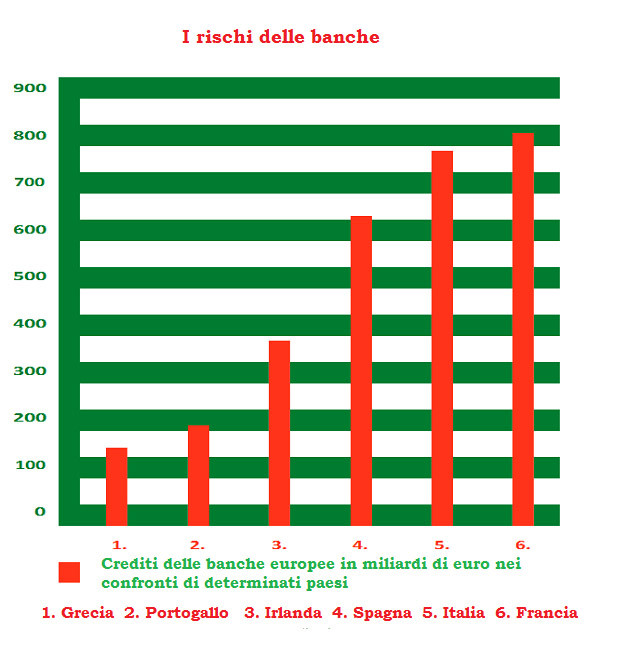

Cosa c’è di vero? Innanzitutto i debiti che impongono una tale pressione sugli stati sono ricchezza per qualcun altro. Per i creditori (banche, fondi d’investimento, compagnie assicurative) i titoli governativi sono capitale, una somma di denaro che produce un rendimento. Se gli stati fossero sollevati mediante la cancellazione dei loro debiti, allora tale ricchezza sarebbe svalutata [29]. Una banca potrebbe finire rapidamente in bancarotta in una situazione simile. In secondo luogo c’è il rischio di un effetto domino, come è stato nel caso della Grecia nel 2011. L’Unione Europea ha deciso di liberare la Grecia da parte del suo debito o di prorogarne la validità. Ciò si è tradotto in perdite per i creditori, cioè le banche e i fondi d’investimento. Ora, molti di quei creditori temevano che anche Portogallo e Irlanda sarebbero stati liberati da parte dei loro debiti. In conseguenza hanno venduto i loro titolo portoghesi e irlandesi, il che ha reso ancor più acuta la situazione di quei paesi (vedere punto 7). In questo modo può nascere anche una crisi dei mercati finanziari. In terzo luogo, se uno stato rifiuta di servire il suo debito o lo cancella, si può star certi che i finanziatori ne prenderanno nota. La sua affidabilità creditizia sarebbe abbattuta, almeno per un po’. E tutti gli stati lo sanno: presto avranno bisogno di nuovi prestiti. Ma una cancellazione del debito spaventa gli investitori e così danneggia il finanziamento dei programmi dello stato.

In casi eccezionali i creditori accettano una cancellazione dei debiti, il che significa una riduzione delle loro pretese. E’ stato il caso della Grecia nel 2011 [30]. I creditori presuppongono che uno stato così fortemente indebitato non sia in grado di rimborsare l’intero debito accumulato. La cancellazione del debito si presume metta lo stato in condizioni di servire in modo affidabile il resto del debito. La cancellazione del debito non serve semplicemente a sollevare il debitore. Piuttosto, tale sollievo è mirato a recuperare il resto delle pretese avanzate dai creditori. La cancellazione del debito, pertanto, funziona soltanto con l’accordo e a vantaggio dei creditori. Perciò è corrispondentemente rara e di importo contenuto.

9. “ABBIAMO BISOGNO DI NORME PIÙ SEVERE!” Nel 2009 la Germania ha inserito nella propria costituzione nazionale un cosiddetto “freno all’indebitamento”. Doveva limitare l’indebitamento governativo è disciplinare in modo vincolante la riduzione del debito dal 2011 in poi. Il nuovo debito non può superare lo 0,35 per cento del PIL. Gli stati tedeschi, gli organismi governativi regionali, non possono assumere alcun nuovo prestito in assoluto. Ci sono eccezioni per disastri naturali o recessione economica. Su iniziativa di Angela Merkel e dell’ex presidente francese Nicolas Sarkozy, un simile limite all’indebitamento è stato adottato per altri paesi europei nell’ambito del quadro del Fiscal Compact europeo. La Germania è riuscita a ottenere che solo ricevano assistenza finanziaria nell’ambito del Meccanismo Europeo di Stabilità solo quei paesi che, tra l’altro, abbiano messo in atto i limiti all’indebitamento previsti dal patto europeo inserendoli nelle proprie rispettive leggi nazionali. L’idea che sta dietro ciò è che i politici non vorranno redigere bilanci parsimoniosi, vi saranno obbligati per legge.

Quanto c’è di vero? E’ impressionante: esistono già varie norme che limitano le spese statali, ad esempio il Patto di Stabilità e sulla Crescita dell’Unione Europea. Il Patto di Stabilità e sulla Crescita stabilisce che un paese dell’area euro può contrarre un importo massimo di debiti nuovi pari sino al tre per cento del PIL e avere un rapporto debito-PIL al massimo del 60 per cento. Tuttavia molti paesi hanno già violato tale norma in passato, in particolare la Germania [31]. Dunque c’è già una quantità di norme e strumenti che dovrebbero limitare le spese dei governi. Perché tali norme non sono in grado di garantire una riduzione del debito governativo? E perché nuove norme o divieti faranno poco per cambiare le cose? Il motivo è semplice: la “stabilità” delle finanze statali non è qualcosa che può essere messa in atto per decreto. Le dinamiche economiche non procedono in conformità a direttive e le crisi non prendono appuntamenti con i ministeri delle finanze. Certo, le norme possono semplicemente limitare le spese degli stati (o aumentare le entrate). Tuttavia, in certe situazioni ciò è dannoso, per esempio quando il ciclo economico è in picchiata. Allora lo stato deve contrarre debiti e spendere al fine di impedire che la situazione si aggravi. Se non lo fa, al fine di non violare tali norme sull’indebitamento, la crisi può peggiorare. Ciò a sua volta porta a un ulteriore declino della produzione economica e la situazione del debito – misurata in termini di rapporto debito-PIL – è esacerbata, precisamente perché lo stato si è attenuto così rigorosamente alle norme [32]. E’ per questo che a livello europeo, se c’è sufficiente pressione politica, le norme sono regolarmente modificate: la Francia, per esempio, è stata in grado di assicurare nel 1997 che il patto di stabilità preteso dalla Germania sarebbe stato realizzato solo come Patto di Stabilità e sulla Crescita. Una componente di crescita è stata introdotta anche nel Fiscal Compact del 2012, sotto pressione di altri paesi. Al tempo stesso è quasi certo che anche le norme interessate saranno violate. Dunque forse una norma che limita l’indebitamento non ha molto senso. Tuttavia una norma simile rende facile ai governi mettere in atto tagli alle spese o aumenti delle tasse. Possono semplicemente far riferimento alla norma e giustificare così le proprie politiche: la legge prescrive questo passo, il governo ha le mani legate. La situazione è simile con il Patto Euro-Plus adottato dall’Unione Europea, che obbliga gli stati membri a diventare più competitivi e a ridurre il livello del loro indebitamento. La UE considera il costo unitario del lavoro come un importante indicatore di “competitività”. Il Patto contiene previsioni di controllo degli sviluppi dei salari in tutti gli stati membri. L’obiettivo consiste nel moderare gli accordi salariali (particolarmente nel settore pubblico), nel “sollievo” fiscale per il “fattore lavoro” e in riforme del mercato del lavoro che rendano il lavoro più “flessibile”, cioè meno caro. Nel Patto Euro-Plus queste riduzioni dei salari non sembrano più decisioni politiche (suscettibili di critiche), bensì piuttosto semplicemente una conseguenza della situazione legale (senza alternative). Norme più rigide sono perciò una forma di “stabilizzazione autoritaria”: le alternative sono semplicemente escluse.

10. CONCLUSIONE: “ALLORA, IL DEBITO GOVERNATIVO E’ UN BENE O UN MALE?” A sentire i politici, il debito sembra essere un male; la loro tesi principale è che lo stato deve usare una parte sempre maggiore delle sue entrate per pagare interessi. Per tale motivo il livello dell’indebitamento andrebbe ridotto. “Un euro su cinque è utilizzato per pagare interessi […] Solo quando non si contrarranno nuovi debiti il debito già accumulato può essere lentamente rimborsato, riducendo così il pagamento degli interessi. Lo stato sarebbe così in grado di fare cose più sensate e utili. […] Che bella idea!” [33]. Da un lato il debito è considerato qualcosa di brutto. Al tempo stesso lo stato sottoscrive costantemente nuovi debiti. Questa contraddizione apparente si risolve quando si considera il debito governativo per quello che è, uno strumento mediante il quale il governo tenta di conseguire un determinato obiettivo: la crescita economica. Con il denaro preso a prestito lo stato finanzia le proprie spese. Soprattutto, tenta di migliorare le condizioni locali per gli affari e stimolare la crescita economica. Per quanto riguarda il volume “appropriato” di debito governativo, quanto debito è permesso, non si può dire molto più che: “non troppo”. Questo “troppo” è subordinato, in pratica, a un’unica misura: la crescita economica. Il debito governativo dovrebbe servire alla crescita, e non danneggiarla. La domanda se il debito governativo sia un bene o un male si traduce perciò nella domanda: quanto è un bene o un male la crescita economica capitalista?

Che il debito governativo possa aumentare la crescita economica non è materia di discussione, bensì un fatto. Non importa se il debito sia accettato passivamente (nel caso di una perdita di entrate fiscali) oppure assunto intenzionalmente come parte di una “politica economica attiva”. Tuttavia è anche un fatto che è un problema quando un indebitamento più elevato non è accompagnato da una produzione economica più elevata o da maggiori entrate per lo stato e una parte maggiore del bilancio dello stato è perciò stanziata al servizio del debito. Dunque il debito governativo è – come il debito delle aziende – una specie di crescita prefinanziata. Mediante l’indebitamento dello stato i governi e i loro finanziatori – i mercati finanziari – ipotizzano che il debito genererà una maggiore produzione economica e maggiori entrate per lo stato. Con il suo indebitamento il governo rende la sua popolazione responsabile del successo o del fallimento di questa scommessa. Questa responsabilità è illustrata dal dato statistico del “debito governativo pro capite”. E’ sbagliato chiedere se l’indebitamento governativo sia un problema “per noi” o per un paese, poiché tale debito ha effetti in modi molto diversi sulle persone, a seconda della loro posizione e funzione nella società e nell’economia. Per i creditori il debito governativo è capitale monetario, ricchezza che può essere accresciuta. Essi traggono profitto dal carico del debito sotto forma di pagamento di interessi. Che vincano la loro scommessa è responsabilità di altri. Ciò è particolarmente chiaro quando uno stato ha problemi nel rimborsare il suo debito e vuole “risparmiare”. Tale “risparmio”, logicamente, colpisce sempre lo stesso gruppo di persone: i titolari di provvidenze governative, i lavoratori e i consumatori. D’altro canto i “motori della crescita”, cioè le imprese e le istituzioni finanziarie, sono sostenuti. Dovrebbero investire e concedere prestiti, dovrebbero guadagnare denaro da ciò, dovrebbero “creare” posti di lavoro e così aumentare lo sviluppo dell’economia. Che aumenti delle imposte sulle vendite e riduzioni dei salari e delle pensioni portino a un declino del potere di acquisto delle masse, riducendo così la domanda sociale, compromettendo così la crescita, è una contraddizione di questo programma (vedere l’esempio della Grecia al punto 6). Tutto questo rende chiaro chi sopporta carico maggiore del “risparmio” ogni volta che si parla del fatto che “dobbiamo risparmiare” [34].

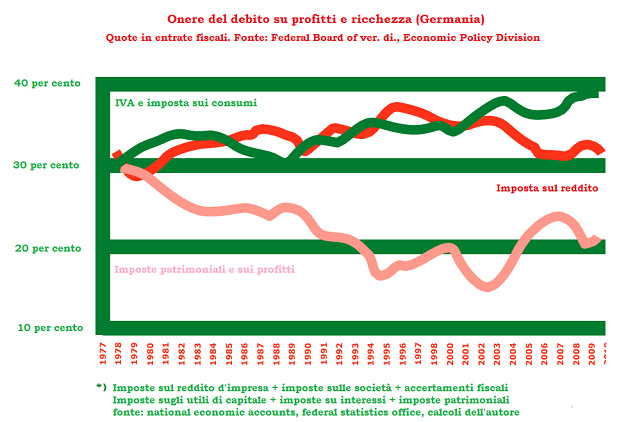

Va anche segnalato: ci sono costanti lamentele sul fatto che lo stato spende troppo, ma il lato delle entrate è raramente criticato. Tuttavia ci sono due sviluppi meritevoli di critica. Innanzitutto: è chiaro che lo stato potrebbe tassare il capitale finanziario anziché rivolgersi a esso per prestiti e pagargli interessi. Tuttavia non lo fa, o solo in misura limitata. In Germania, dopo la grande riforma della finanza del 1969, il credito è uno strumento normale per finanziare i compiti dello stato. Secondo: è degno di nota da chi lo stato prende i soldi per pagare i propri debiti, chi paga (gli interessi su) il debito. Qui gli sviluppi sono inequivocabili: dal 1977 il carico fiscale in Germania – e non solo là – è sempre più sopportato dai lavoratori salariati (che pagano anche, per la maggior parte, le imposte sulle vendite e sui consumi). Il carico sugli utili di capitale e sulla ricchezza, d’altro canto, è andato scemando. La tendenza è stata che l’aliquota fiscale è scesa, mentre la ricchezza è aumentata. Dunque è chiaro: la politica fiscale è essenzialmente una politica di ridistribuzione. Questa tendenza è stata esacerbata dalla crisi: i politici, al fine di consolidare le finanze dello stato, hanno sempre più favorito la tassazione dei consumi; l’imposta sul valore aggiunto è stata considerevolmente aumentata in tutti i paesi dell’euro in crisi. I lavoratori salariati, d’altro canto, che hanno sulle loro spalle il peso di due terzi del carico fiscale, pagano non solo la quota maggiore del debito governativo. Ci si aspetta anche che accettino per anni le conseguenze dei tagli ai servizi dello stato sociale. Dunque la questione del debito è una questione di ridistribuzione e, ciò non di meno, una questione di potere, come i sociologi tedeschi Jens Beckert e Wolfgang Streeck l’hanno formulata: “Mentre gli aumenti del PIL nel corso degli ultimi trent’anni hanno avvantaggiato principalmente gli strati più alti della popolazione, la crisi del debito suscita la domanda se e con quali mezzi quelli che stanno bene tenteranno di difendere la loro posizione, anche al prezzo di una grande crisi sociale e politica.” (Frankfurter Allgemeine Zeitung, 20 agosto 2011).

11.GLOSSARIO I mercati obbligazionari e le borse valori sono i luoghi in cui sono scambiati strumenti finanziari come azioni (quote di proprietà di una società che distribuisce dividendi), titoli di stato o derivati. Grandi transazioni hanno luogo a New York, Chicago, Londra, Tokio o Francoforte sul Meno. I mercati obbligazionari e azionari sono sostanzialmente sinonimi dei mercati finanziari (vedere oltre). Lì si incontrano i compratori e venditori di tioli. La somma di denaro per la quale un’obbligazione o un’azione è scambiata è il suo prezzo (o ‘corso’, nel caso di un’azione). Gli investitori comprano normalmente titoli perché pensano di poterli vendere in futuro a un prezzo superiore e così realizzare un profitto; li vendono quando si aspettano una diminuzione del valore. Dunque qui le aspettative sono decisive e solitamente si auto-realizzano. Ecco un esempio: l’operatore A acquista il titolo B perché ritiene che il suo valore aumenterà. Se molti operatori si aspettano anch’essi che il valore di B salga lo acquisteranno anche loro. L’alta domanda del titolo B ne fa salire il corso, l’aumento di valore semplicemente atteso diventa una realtà. Accade anche il contrario: se gli acquirenti si aspettano che il prezzo di un titolo scenda, lo vendono e rendono reale la perdita attesa. Ma non sono solo le aspettative che si trasformano in realtà nei mercati azionari e obbligazionari; la situazione è ancora più strana. Un operatore venderà il titolo B se si aspetta che tutti gli altri operatori si aspettino che il suo corso salga, perché solo allora il suo corso effettivamente salirà. Dunque le aspettative degli investitori sono costantemente orientate alle aspettative di altri investitori. I mercati funzionano in modo circolare. Per tale motivo l’economista John Maynard Keynes paragonò le transazioni in titoli a un concorso di bellezza in cui i giudici non votano per la candidata che considerano più bella bensì per quella che ritengono che tutti gli altri giudici considerino più bella. Il rapporto debito-PIL indica quanto è elevato l’indebitamento di un paese in rapporto con i propri risultati economici. Il debito totale della Germania è di circa 2.000 miliardi di euro e il suo PIL è di circa 2.400 miliardi di euro. Dunque il suo rapporto debito-PIL è circa pari all’83 per cento (2.000 diviso 2.400). Il deficit di bilancio esprime il nuovo debito in un anno in rapporto con il PIL. In Germania il governo federale, gli stati e le amministrazioni locali nella prima metà del 2011 avevano entrate per più di 555,1 miliardi e le loro spese erano di più di 570,7 miliardi di euro. Dunque il nuovo debito era di 15,6 miliardi. Il prodotto dell’economia (PIL) era di 1.274 miliardi di euro. Il deficit di bilancio era perciò l’1,2 per cento del PIL. Si parla di “bilancio in pareggio” quando le entrate e le spese sono uguali. I mercati finanziari sono quei mercati in cui sono scambiati “prodotti finanziari”. L’espressione è emersa per la prima volta negli anni ’70 e solitamente comprende i mercati dei capitali (per titoli come azioni e obbligazioni), i mercati monetari (per transazioni a breve termine tra banche e con la banca centrale) i mercati valutari per le divise estere. Anche il mercato dei derivati è solitamente considerato uno dei mercati finanziari. I derivati sono titoli “derivati” da altri titoli; “derivati” nel senso che con i derivati si può speculare sull’aumento o la perdita di valore di altri titoli quali azioni, obbligazioni, tassi d’interesse o merci. I protagonisti dei mercati finanziari sono principalmente le banche, i fondi previdenziali, le compagnie assicurative (ramo vita) e ricchi investitori individuali. Nel parlare comune il mercato finanziario è solitamente sinonimo di tali protagonisti; ad esempio “i mercati finanziari stanno perdendo fiducia nella Grecia”. Un titolo governativo è un’obbligazione con un tasso d’interesse fisso e la forma più importante mediante la quale il governo prende denaro a prestito sui mercati finanziari. I titoli della Repubblica Federale di Germania sono emesse dall’Agenzia delle Finanze tedesca. L’Agenzia appartiene al governo federale e si occupa dell’amministrazione del debito. I titoli hanno un “valore facciale”. Sono emessi a questo valore e questo è il valore cui si applica il tasso fisso d’interesse. Ad esempio, per raccogliere credito per un milione di euro, l’Agenzia delle Finanze emette dieci titoli del valore facciale di 100.000 euro ciascuno. Poiché la Germania è considerata un debitore sicuro, non deve pagare interessi molto elevati; al momento circa il 2,2 per cento (nell’esempio che segue, per semplificare, diciamo che sia il 2 per cento). La durata di un titolo varia solitamente tra i dieci e i trent’anni. Durante questo lasso di tempo i proprietari dei titoli ricevono pagamenti annuali di interessi, il 2 per cento di 100.000 euro e cioè 2.000 euro. Alla scadenza del titolo il valore facciale è rimborsato; per rimborsare i titoli lo stato solitamente ricorre a credito nuovo (un “roll over” [rotazione, rinnovo]). I titoli sono scambiati anche nel corso della loro durata, cioè acquistati e venduti in borsa, ma non necessariamente al loro valore facciale. Ecco un esempio semplificato: se l’affidabilità creditizia della Germania cala e il paese deve pagare un tasso d’interesse più elevato per i nuovi crediti allora i vecchi titoli saranno acquistati soltanto se produrranno un rendimento ugualmente elevato. Altrimenti gli investitori sarebbero stupidi ad acquistare i titoli meno redditizi. Che cosa significa questo? Se, nel caso di un titolo di nuova emissione di 100.000 euro il tasso d’interesse sale da due per cento al quattro per cento, il proprietario del titolo incassa annualmente 4.000 euro. E’ il doppio del vecchio titolo anche se il valore facciale è uguale. Dunque il vecchio titolo non può più essere venduto per 100.000 euro, perché nessuno lo comprerebbe. Se il tasso d’interesse corrente del mercato è del quattro per cento, gli operatori si chiedono quale sarebbe il valore di un titolo se producesse un rendimento annuale di 2.000 euro a un tasso d’interesse del quattro per cento. E’ questa la situazione nel caso del vecchio titolo. Risultato: un titolo del valore di 50.000 euro produrrebbe tale rendimento al tasso del quattro per cento. Ciò significa che anche se il vecchio titolo ha un valore facciale di 100.000 euro, può essere venduto solo per 50.000. Così la sua redditività sarebbe uguale a quella del titolo nuovo. Questo meccanismo è in atto anche quando gli investitori si aspettano un tasso d’interesse più elevato e perciò non sono disposti a pagare l’intero valore facciale di un titolo. Ciò accade quando i giornali riportano titoli come “In ascesa i rendimenti dei titoli greci”. Per contro, il calo del corso di un titolo è considerato un’indicazione che i tassi d’interesse devono aumentare; il debitore non mostra più una buona affidabilità creditizia. Negli scambi reali dei titoli sono presi in considerazione altri fattori, la durata di un titolo, per esempio. Il bilancio governativo è il bilancio mediante il quale la “mano pubblica” organizza finanziariamente le proprie spese. Comprende entrate e spese ma non è un bilancio, un elenco di “costi e ricavi” nel senso commerciale. Piuttosto, lo stato decide quali servizi dovrebbero essere finanziati. Nel creare un piano di bilancio, si stabilisce una specie di “obbligo di bilancio” che deve essere finanziato. Esso è confrontato con le entrate. Se le spese sono più elevate delle entrate, lo stato deve finanziarle ricorrendo al credito. Crea un deficit di bilancio. Tale deficit di bilancio corrisponde al nuovo debito. Il Prodotto Interno Lordo (PIL) è la somma di merci e servizi prodotti in un paese in un anno. Il PIL è considerato l’indicatore più importante dei risultati dell’economia e della crescita. Il tasso del carico degli interessi esprime la quota del pagamento di interessi in rapporto alle spese dello stato o in rapporto alla produzione economica. Nel 2010 i pagamenti di interessi dello stato tedesco ammontavano a circa il 2,7 per cento del PIL (pagamenti del debito per 65 miliardi di euro divisi per il PIL pari a 2.400 miliardi di euro). Il tasso del carico d’interessi esprime nel modo più stretto quello cui ci si riferisce ansiosamente come al “limite dello spazio di manovra degli stati”. Specifica l’importo che un governo deve versare ai creditori, la somma che pertanto non è disponibile per finanziare altre spese. Il rapporto interessi-fiscalità indica quanto elevata è la quota delle entrate fiscali che vanno al pagamento degli interessi. All’acquisizione di beni capitale, come macchine o edifici, con lo scopo di offrire beni o servizi, ci si riferisce come a investimento. Il denaro speso per questo, tuttavia, conta come capitale solo se è effettivamente conseguito lo scopo di accrescere la somma originale di denaro investita. Lo stato non investe con l’obiettivo di conseguire un profitto. I suoi investimenti sono mirati a rendere disponibili certi valori d’uso (scuole, strade, ecc.). Tuttavia gli investimenti statali dovrebbero migliorare le condizioni di valorizzazione del capitale. Il Tasso di Rendimento esprime il profitto in percentuali di un investimento finanziario e normalmente è annuo. Ad esempio, se un investitore acquista un titolo per 100 euro a fronte del quale incassa 5 euro, il rendimento è del cinque per cento. Il tasso d’interesse è l’indicatore di rendimento più noto. Il tasso d’interesse è il prezzo che un debitore paga per ricevere denaro in prestito. Le agenzie di valutazione [rating] sono società private. Valutano regolarmente l’affidabilità creditizia di stati, amministrazioni locali e aziende. Diffondono punteggi per tale affidabilità creditizia: i ‘rating’. Gli investitori finanziari si orientano in base a tali valutazioni: un buon punteggio significa un’affidabilità creditizia più elevata e dunque maggior sicurezza per l’investitore. Aziende e stati con buone valutazioni pagano interessi più bassi rispetto ai debitori con valutazioni cattive. Se le valutazioni calano, il tasso d’interesse sale. Dunque i giudizi delle tre maggiori agenzie (Standard & Poor’s, Moody’s e Fitch) sono estremamente importanti per i governi.

Note: [1] Il Prodotto Interno Lordo non è di proprietà dello stato ma rappresenta la ricchezza cui lo stato può potenzialmente attingere attraverso il fisco. [2] Tuttavia non è il debito governativo che causa l’incasso degli interessi da parte dei proprietari della ricchezza, bensì è la loro stessa ricchezza. Il reddito da interessi sorge unicamente per il fatto che alcune famiglie sono in condizioni di accumulare risparmi. Dunque non c’è un problema di giustizia derivante dal debito governativo che già non preesistesse quanto a disuguaglianze di reddito e di ricchezza. (Norbert Reuter, “Giustizia intergenerazionale nella politica economica”, PROKLA, 121/2000, pagg. 547-556) [3] Angela Merkel, (Postdamer Neuste Nachrichten, 15 maggio 2010). [4] Secondo il governo tedesco nella sua pagina web “Regierenkapieren. Die Junge Seite del Bundesregierung” (“Capire il governo. La pagina del governo federale per i giovani”) nella sezione “Wo kommt da Geld her und wo geht es hin” (“Da dove viene e dove va il denaro”). [5] Nel caso della ricchezza privata netta, il debito è già sottratto dal totale. [6] Vedere la DIW Wochenbericht 50/2010. Se si calcola soltanto la ricchezza privata netta in senso più ristretto – dunque sottraendo gli attivi assicurativi, comprese le assicurazioni sulla vita e quelle previdenziali, e beni delle famiglie quali le automobili o gli effetti personali – si arriva a una cifra superiore ai 7.370 miliardi di euro. [7] Vedere Basel Institute of Commons and Economics (http://commons.ch) . I valori corrispondenti del debito governativo/ricchezza privata per residente/famiglia in euro nel 2010, arrotondati, sono: Grecia (24.000/56.900), Irlanda (23.500/74.700), Italia (29.300/120.300), USA (32.800/49.700). Tuttavia gli importi relativi agli Stati Uniti sono solo marginalmente comparabili con quelli europei. [8] Per inciso, se si considera la posizione finanziaria della Germania rispetto ad altri paesi, la Germania– sottratto il debito verso l’estero – ha un saldo positivo di bilancio di più di 1.000 miliardi di euro. [9] DIW, Wochenbericht 50/2010. [10] “Perché il governo incorre in debiti? Il ministro delle finanze finisce ogni anno in un bagno di sudore quando affronta le cifre della spesa. Le entrate, pur così elevate, non sono sufficienti a coprire i costi. Stiamo vivendo, come si soleva dire così bene, al di sopra dei nostri mezzi” (www.regierungkapieren.de). [11] “I governi devono finalmente cominciare a pensare guardando oltre le prossime elezioni” (Spiegel 32/2011) [12] Markwirtschaft: Ehrbare Staaten? Argumente zu Markwirtschaft und Politik, dicembre 2011. [13] Vedere il comunicato stampa dell’8 settembre 2011 “Staatsausgaben trotz Krisenabwehr real kaum gestiegen”, della Hans-Boeckler-Stiftung. [14] E’ ancor più così in paesi come l’Irlanda o la Spagna. In tali paesi la percentuale del debito è scesa costantemente fino allo scoppio della crisi. Ma allora i governi hanno dovuto salvare le banche. In conseguenza il rapporto del debito in Irlanda e in Spagna tra il 2007 e il 2012 è salito, rispettivamente, dal 28 per cento al 113 per cento e dal 42 per cento all’80 per cento del PIL. Ciò dimostra quanto assurda sia l’accusa di sprechi. [15] Dunque in generale si può dire che in tempi “normali” il debito governativo serve alla crescita economica. In tempi di crisi serve a impedire un ancor più drastico declino della produzione economica. Le guerre sono un caso speciale. In quel caso lo stato non prende più in considerazione il rapporto del PIL con il debito governativo, ma piuttosto considera le proprie spese come assolutamente necessarie. [16] Un esempio dalla Germania: nel 2002 il ministro federale delle finanze, Hans Eichel (SPD) ha diffuso un allarme sulla “bomba a orologeria” del debito governativo (ARD-Magazin Panorama, puntata del 18 aprile 2002). Tra il 2003 e il 2005 sono state attuate drastiche riforme del mercato del lavoro e sono state allentate le norme sul lavoro interinale. Ciò ha contribuito a far sì che i salari medi siano stagnati in Germania per dieci anni. [17] Vedere Kaufman, Stephan, 2011 “Sell your islands, you bankrupt Greeks” [Vendete le vostre isole, voi greci falliti] (http://www.rosalux.de/publication/37664/sell-your-islands-you-bankrupt-greeks-html). [18] WSI-Mitteilungen 7/2008, pag. 351. [19] I titoli governativi svolgono “un ruolo eccezionale come strumento di sicurezza, un veicolo per conservare i risparmi per la pensione come strumento per garantire liquidità e gestione del capitale […] In alcuni ambienti c’è stato allarme perché il sollievo dei governi dal debito non solo colpirebbe considerevolmente i piccoli investitori […] ma anche il sistema finanziario nel suo complesso (DIW Wochenbericht 44/2011 pag. 9). [20] Questa tattica è nota come “repressione finanziaria” (http://en.wikipedia.org/Financial_repression). [21] La Fed non ha acquistato questi titoli direttamente dal governo, bensì da investitori che già li avevano acquistati. Ma l’effetto alla fine è rimasto lo stesso. [22] Questo è il caso di grandi paesi industriali. I paesi in via di sviluppo che incorrono in indebitamento in valute estere hanno minor spazio di manovra. Così, se un paese in via di sviluppo ha un debito denominato in dollari USA e deve rimborsarlo, non può semplicemente stampare dollari. [23] Le eccezioni confermano la regola: quando Terranova fu eccessivamente indebitata negli anni ’30, il parlamento e il governo si sciolsero e lo stato indipendente di Terranova divenne una provincia del Canada. [24] Uno stato può anche rifiutarsi di rimborsare i propri debiti. Ad esempio, dopo che gli Stati Uniti occuparono Cuba dopo la guerra Spagna-Stati Uniti del 1898, si rifiutarono di riconoscere i debiti del precedente governo spagnolo. Poiché gli Stati Uniti erano molto potenti, la Spagna non fu in grado di imporre il rimborso dei debiti. Dunque il debito è un rapporto legale: la forza determina il diritto. [25] Le agenzie di valutazione contribuiscono a ciò. Le agenzie di valutazione giudicano costantemente l’affidabilità creditizia degli stati. Vari fattori svolgono un ruolo in questo. Ad esempio la società di valutazione Standard & Poor’s ha abbassato la valutazione del Venezuela nel 2011, tra altri motivi, perché il cancro di cui era ammalato il presidente Hugo Chavez rendeva imprevedibili le politiche del governo. [26] Qui “speculazione” significa che gli acquisti e le vendite sui mercati finanziari si basano su aspettative circa il valore futuro di attività finanziarie. Così, un’obbligazione è acquistata perché ci si attende un aumento del suo prezzo. Se molti operatori sui mercati finanziari agiscono allo stesso modo allora la crescente domanda di quell’obbligazione porta a un aumento del suo prezzo di mercato, il prezzo del mercato sale perché ci si aspetta un aumento del prezzo. [27] Per i motivi dietro il crollo vedere Kaufman, Stephan, 2011 “Sell your islands, you bankrupt Greeks” (http://www.rosalux.de/publication/37664/sell-your-islands-you-bankrupt-greeks.html). [28] Ma il settimanale tedesco Der Spiegel pensa questo al riguardo: “I sinistri mercati finanziari non sono né buoni né cattivi. Agiscono semplicemente in modo razionale” (Spiegel 32/2011). [29] Per inciso ciò accade anche quando sono soltanto ridotti gli interessi sui titoli al fine di dare sollievo dal debito, poiché il valore di un titolo è misurato dal suo rendimento. Se esso scende, lo stesso fa il valore del titolo. [30] Vedere Kaufman, Stephan, 2011 “Sell your islands, you bankrupt Greeks” (http://www.rosalux.de/publication/37664/sell-your-islands-you-bankrupt-greeks.html). [31] Contrariamente a paesi come Italia o Spagna, che sono paesi oggi considerati in crisi. [32] E’ per questo che molti economisti si aspettano che la Germania a un certo punto abolisca il suo freno all’indebitamento o lo ammorbidisca. Ad esempio Dennis Snower, capo dell’istituto di ricerche economiche IfW: “Mi è del tutto incomprensibile perché un paese come la Germania si sottoponga a un duro freno all’indebitamento e voglia addirittura esportare tale modello”. (Berliner Zeitung, 26 agosto 2011). [33] Secondo l’autoritratto del governo federale tedesco (vedere www.regierenkapieren.de). [34] “Come può essere che ci sia un mercanteggiamento su ogni euro aggiuntivo per i beneficiari dell’Hartz IV (termine colloquiale per le indennità di disoccupazione a lungo termine in Germania – nota del traduttore in inglese), ma il fallimento di qualche banchiere sia sufficiente per spalancare le casse dello stato?” (Suddeutsche Zeitung, 30 settembre 2008).

Credits Editore Luxemburg argumente no.1 Quarta edizione aggiornata, Berlino, dicembre 2012 ISSN 2193-5831 Autori Stephan Kaufmann e Ingo Stuetzle Foto Copertina: guano/Flickr Traduzione [in inglese] Alexander Locascio Pubblicato da Dott. Antonella Muzzupappa, Dott. Sabine Nuss, Rosa-Luxembourg-Stiftung, Franz-Mehring-Platz 1, 10243 Berlin Contatti Dr. Sabine Nuss, nuss@rosalux.de Dr. Antonella Muzzupappa, muzzupappa@rosalux.de Revisione TEXT-ARBEIT, Berlin Stampato da MediaService GmbH Druck und Kommunikation Stampato su Circle Offset Premium White, 100% riciclata

Da Z Net – Lo spirito della resistenza è vivo Fonte: http://www.rosalux.de/publication/38962/is-the-whole-world-going-bankrupt.html Traduzione © 2014 ZNET Italy – Licenza Creative Commons CC BY-NC-SA 3.0 Pubblicato in rete per gentile concessione della Rosa Luxembourg Stiftung |

| top |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}