![]()

![]()

|

http://federicodezzani.altervista.org 1 luglio 2016

Assalto a Deutsche Bank, contrattacco americano per salvare l’euro

Il referendum inglese ha aumentato esponenzialmente le possibilità della dissoluzione della moneta unica nei prossimi mesi, aggravando la crisi bancaria in atto nell’Europa meridionale. Oggi, come nell’estate 2015, quando il referendum greco bocciò le condizioni della Troika, Berlino è il maggiore ostacolo alla salvaguardia dell’eurozona: la Germania, che allora era favorevole all’uscita di Atene dall’euro, oggi non mostra alcuna intenzione di cedere sulle norme del “bail in” appena introdotte né di consentire l’iniezione di denaro pubblico nei capitali delle banche. In queste condizioni, l’Italia sarà destinata nel volgere di pochi mesi ad abbondare la moneta unica. Gli Stati Uniti tornano in campo e contrattaccano per salvare la moneta unica: Deutsche Bank è l’obbiettivo ideale per una guerra finanziaria.

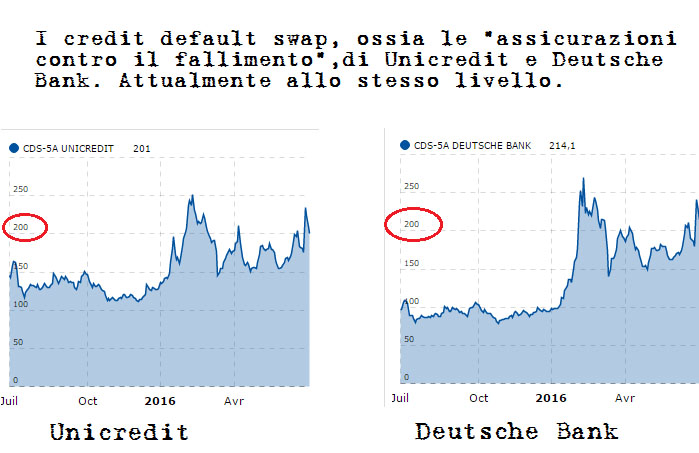

Referendum e guerre speculative Le banche sono sempre più al centro della crisi terminale della moneta unica: esito quasi scontato, considerata la natura, tutta finanziaria, degli interessi che da sempre guidano il processo d’integrazione europeo. Protetti i titoli di Stato dallo scudo della BCE, gli istituti di credito sono diventati il surrogato perfetto di Btp e Bonos per scommettere sull’uscita dei Paesi periferici dalla moneta unica: il differenziale tra titoli di Stato italiani e Bund rimane pressoché piatto, ma la “tonnara borsistica” delle banche italiane è un ottimo succedaneo per obbligare l’Italia a capitolare. La caduta dei corsi azionari nell’ultima settimana fa tremare i polsi: Unicredit -30%, Mps -30%, Banco popolare -30%, Intesa Sanpaolo -25%. Tutto si può dire tranne che quest’esito non fosse atteso: gravate da 200 €mld di sofferenze, irrigidite da 400 €mld di titoli di Stato iscritti in bilancio, fiaccate da un’economia anemica e da margini d’interesse sempre più risicati, non era certo un mistero che gli istituti italiani sarebbero finiti nell’occhio del ciclone all’indomani della possibile uscita del Regno Unito dall’Unione Europea. L’effettivo stato di salute del nostro sistema creditizio era perfettamente noto anche a Bruxelles, tanto che il primo ad allarmarsi dopo l’esito del referendum inglese è stato proprio il presidente della Commissione Europea, Jean-Claude Juncker: “la Commissione farà di tutto per evitare qualsiasi tipo di corsa agli sportelli” ha rassicurato il 28 giugno, lasciando adito a speculazioni che col “fare di tutto” si intendesse la sospensione del “bail in” ed il nulla osta all’ingresso dello Stato nel capitale delle banche. Le voci di un acquisto del 25% delle sofferenze bancarie da parte della Cassa Depositi e Prestiti, se non la ricapitalizzazione tout court degli istituti attraverso la CDP, circolano immediatamente dopo la Brexit anche col probaabile assenso della Commissione europea. Non è azzardato ricercare le cause del violento attacco lanciato dalla stampa tedesca contro Juncker (il blasonato Frankfurter Allgemeine Zeitung ne chiede le dimissioni e da più parti piovono illazioni di una sua malattia) non tanto nell’esito del referendum inglese, bensì nella volontà della Germania di neutralizzare sul nascere qualsiasi ammorbidimento del “bail-in” col placet dalla Commissione. Se, infatti, Juncker è possibilista sugli aiuti di Stato alla banche, a distanza di poche ore arriva da Berlino un chiaro segnale opposto: la Brexit non è un evento sufficiente a revocare le norme in materia di salvataggio bancari appena entrate in vigore. Poco importa quindi se, come abbiamo recentemente evidenziato, l’ennesimo “nein” tedesco aumenti esponenzialmente nei prossimi mesi le probabilità di un’implosione dell’euro. Si ripresenta così la stessa dinamica che seguì la vittoria del “no” al referendum greco dell’estate 2015, quando il ministro delle Finanze tedesco, Wolfgang Schäuble, ed ampi settori della CDU/CSU premettero per l’espulsione di Atene dalla moneta unica, anche a costo di rompere il tabù dell’irreversibilità dell’euro, nonostante sia l’amminstrazione Obama, sia il Fondo Monetario Internazionale, difendessero a spada tratta la posizione greca. Fu solo grazie all’intervento della cancelliera Angela Merkel (“se l’euro fallisce, fallisce l’Europa”), se alla fine prevalse la linea americana, tanto che sia il TIME che il Finacial Times, eleggendola persona dell’anno, le tributarono il merito di aver salvato l’eurozona. Allora parlammo di “braccio di ferro tra Germania ed USA” sulla questione greca e, ex-post, si può interpretare lo scandalo Dieselgate che ha messo in ginocchio il colosso automobilistico Volkswagen, scandalo nato da un’inchiesta delle autorità statunitensi, come una rappresaglia contro l’intransigenza tedesca nella gestione dell’eurocrisi. La vittoria del “leave” al referendum inglese, l’ennesimo smacco per l’amministrazione Obama, ripropone il tema della tenuta dell’eurozona, con l’aggravante che a rischiare l’uscita dalla moneta unica non è, come l’estate 2015, la Grecia, bensì l’Italia, il cui addio implicherebbe ipso facto la dissoluzione dell’euro. Nonostante l’esplicita benevolenza della Commissione europea, il governo italiano, di fronte al rifiuto tedesco alla sospensione del “bail in”, ha dovuto ripiegare precipitosamente su una garanzia statale da 150 €mld che copra le nuove emissioni di obbligazioni da parte delle banche solvibili: il Tesoro italiano, in sostanza, si impegna a rimborsare i debiti degli istituti in caso di difficoltà. La mossa, annunciata il 30 giugno, ha tutto il sapore del semplice annuncio mediatico, studiato essenzialmente per tranquillizzare i mercati in fibrillazione.

Infatti: - la garanzia da 150 €mld sull’emissione di nuovi debiti, è inutile in momento in cui la liquidità abbonda grazie agli allentamenti quantitativi di BCE,FED, BOE,BOJ ed il valore delle obbligazioni è alle stelle grazie all’azione delle banche centrali;

- non risolve l’urgente problema della carenza di capitale e dell’enorme quantità di sofferenze in pancia agli istituti.

L’annuncio del Tesoro, non a caso, è del tutto inutile nel rianimare le quotazioni delle maggiori banche italiane che il 1° luglio continuano imperterrite la loro caduta: non trascorrerà molto tempo ancora prima che l’Italia, per evitare scenari ciprioti o greci di congelamento dei conti correnti e corsa agli sportelli, debba abbandonare la moneta unica. Scenario, quello di un’implosione dell’eurozona, da scongiurare a qualsiasi costo per l’amministrazione Obama e l’establishment atlantico, non solo per il terremoto finanziario che ne seguirebbe, ma anche, se non soprattutto, per le implicazioni geopolitiche: il collasso dell’Unione Europea, con la conseguente impossibilità per gli USA di proiettarsi sul Vecchio Continente attraverso le istituzioni di Bruxelles. Come nell’estate del 2015, il principale ostacolo che Washington incontra nel tentativo di preservare l’euro è quindi Berlino e l’intransigenza tedesca. Che fare? Chi avesse consultato il sito del Financial Times il 28 giugno si sarebbe imbattuto nell’articolo “Soros bet on fall in Deutsche Bank shares after Brexit vote”, dove il quotidiano della City illustrava la scommessa di George Soros sulla caduta in borsa di Deutsche Bank all’indomani del referendum inglese (l’istituto tedesco ha effettivamente perso il 20% del valore nell’ultima settimana). Trascorrono due giorni e sul Wall Street Journal appare l’articolo “Deutsche Bank Shares Hit Over 30-Year Low After Fed, IMF Rebuke”: Deutsche Bank ha toccato in borsa il minimo degli ultimi 30 anni dopo che sia la Federal Reserve, sia il Fondo Monetario Internazionale (basato a Washington) hanno lanciato durissimi moniti contro la banca tedesca. La prima perché, a suo giudizio, la filiale americana di DB non ha superato i test sulla solidità patrimoniale; il secondo perché, in suo recente rapporto1, ha etichettato Deutsche Bank come la fonte di maggior rischio per la stabilità finanziaria mondiale. La stampa italiana, ovviamente, coglie la palla balzo e Repubblica ci ricorda che 2: “A rendere vulnerabile l’istituto teutonico è la colossale esposizione a derivati, stimata dalla Banca dei Regolamenti Internazionali come superiore a 50 mila miliardi di dollari, una cifra pari a duemila volte la capitalizzazione di mercato dell’istituto”. Derivati a 2000 volte la capitalizzazione della banca? Come possibile? I media italiani, per ignoranza o malizia, dimenticano di dire quei 50.000 mld di euro sono il valore nozionale dei derivati, ossia l’ammontare lordo di denaro su cui sono fatte “le scommesse”, non il valore netto delle “scommesse”, quantificabile in una percentuale minima di quei 50.000 €mld. Sia ben chiaro: Deutsche Bank è uno squalo della finanza in tutto e per tutto simile alle sue sorelle angloamericane ed il bilancio 2015 si è effettivamente chiuso con una perdita monstre di 6,8 mld di euro, dovuta in buona parte ai migliaia di contenziosi legali aperti, dall’accusa di manipolazione del Libor a quella di riciclaggio di denaro. Deutsche Bank è però anche la prima banca della Germania ed ha un nome così “tedesco” da essere confusa talvolta persino con la banca centrale tedesca, la Bundesbank. Di più, Deutsche Bank è una colonna portante del sistema economico tedesco; è l’istituto che, sin dal finanziamento della ferrovia per Baghdad ai primi del ‘900, ha sempre svolto il ruolo di braccio finanziario di Berlino all’estero, agevolando l’export o supervisionando gli investimenti strategici. Colpire Deutsche Bank è, in sostanza, come colpire Volkswagen: è una pallottola al cuore dell’economia tedesca. Ecco perché l’attacco simultaneo di Soros, della Federale Reserve e del Fondo Monetario Internazionale alla Deutsche Bank lascia adito a molti dubbi: è forte il sospetto che si tratti di una nuova offensiva contro Berlino, proprio mentre la Germania, scartando l’ipotesi di un allentamento del “bail in” invocata dalle banche italiane, apre di fatto alla dissoluzione dell’euro. Il “terrorista finanziario” (definizione che ne danno i cinesi) Soros è quindi sceso in campo per la sua ennesima, e forse ultima, guerra speculativa: la posta in gioco, questa volta, è davvero alto.

Note 1http://www.imf.org/external/pubs/ft/scr/2016/cr16189.pdf 2http://www.repubblica.it/economia/finanza/2016/06/3-0/news/stress_test_della_fed_in_difficolta_santander-143111362/?rss |