![]()

![]()

Fonte: https://www.theautomaticearth.com https://comedonchisciotte.org/ 23 ottobre 2017

Ray Dalio scommette contro l’Unione Europea di Raúl Ilargi Meijer traduzione di Bosque Primario

C’è un punto di cui ha parlato recentemente il governatore della Bank of England, Mark Carney, che può essere il primo (o il secondo? poi vedremo) ingranaggio che fa girare la ruota dell’UE. Cioè, la compensazione dei derivati. È una delle poche aree in cui Bruxelles può rimetterci molto di più di Londra, ma è un’area bella robusta. E Carney ha voluto mettere un punto interrogativo gigante sulla preparazione della UE. Carney Rivela il Potenziale Tallone di Achille della UE nei colloqui sulla Brexit Carney ha spiegato perché il settore finanziario europeo correrà un rischio maggiore di quello del Regno Unito se ci sarà una Brexit “dura” o “senza negoziazioni”. […] Quando gli viene chiesto che genere di potenziale shock potrebbe subire, in termini di stabilità finanziaria, il Consiglio europeo, Carney ha diplomaticamente commentato che “è in corso un processo di studio”. Dopo aver dato l’allarme sulle compensazioni, durante il suo ultimo discorso alla Mansion House, ha detto: “I costi per frammentare le compensazioni, in particolare le compensazioni degli swap sui tassi di interesse, dovrebbero essere assorbiti principalmente dall’economia reale europea e sono costi considerevoli”. Richiamandosi alla continuità di decine di migliaia di contratti di derivati, ha affermato che “è abbastanza chiaro che non saranno più validi”, che questo “poteva essere risolto solo da entrambe le parti” ma è stato “sottovalutato” da parte dell’Europa. Carney ha tirato un colpo basso all’Europa parlando della sua mancanza di preparazione “Noi siamo preparati perché potrebbe essere possibile una nostra uscita senza nessuna transizione … il lavoro di preparazione per noi c’è stato, ma è stato molto meno di quello che deve fare l’Unione europea”. Dal punto di vista di Carneys “È nell’interesse dell’UE dei 27 fare un accordo di transizione”. Inoltre, a mio avviso dato la dimensione delle questioni dei 27 paesi che hanno voce in capitolo nella UE 27, in ultima analisi ci sarà un accordo di transizione. Il tempo, tra oggi e fine marzo 2019, è piuttosto limitato, per negoziare sulle grandi e complesse istituzioni e attività … “Se si pensa all’attuazione del Basilea III, noi siamo i soli tra gli attuali membri dell’UE ad avere un’ampia esperienza nella gestione delle transizioni per le singole imprese di varie attività sui derivati e i loro rischi in base alla giurisdizione del Regno Unito. Ciò richiede 2-4 anni. A seconda dell’accordo, stiamo parlando di una notevole quantità di lavoro. “[..] “Non vorrei usare i problemi di stabilità finanziaria come leva per far pressione ma, nell’interesse di tutti i cittadini, non vorrei che venissero affrontati in modo freddamente tecnocratico”. Sembra quasi che Carney conosca una cosetta o due a cui Juncker e i suoi amici non hanno sufficientemente pensato. La UE intende spostare sul continente tutti – o buona parte – la clearing dei derivati, ma non si tratta di una cosa facile, anzi farsene carico è una ragnatela tutta aggrovigliata ed estremamente costosa. Bruxelles probabilmente vuole usare questa storia per fare pressione su Londra in qualche modo, ma una Brexit dura potrebbe essere spiacevole, se non peggio. Bloomberg dello scorso giugno: La UE guarda ai Giganti dei Derivative-Clearing minacciando la Relocation “Oggi, un numero importante di strumenti finanziari denominati nelle valute degli Stati membri viene liquidato da CCP riconosciuti da paesi terzi”, secondo la proposta. “Per esempio, l’importo teorico in scadenza al Chicago Mercantile Exchange negli Stati Uniti è di 1,8 trilioni per i derivati con tasso di interesse espresso in euro”, ha dichiarato la commissione. “Questo solleva una serie di preoccupazioni”. L’industria finanziaria ha lottato duramente contro una politica di localizzazione. La International Swaps and Derivatives Association ha dichiarato che richiedere che i derivati di tasso di interesse in euro siano liquidati da una clearing-house con sede nella UE, gonfierebbe i requisiti iniziali del margine fino al 20%. La FIA, un’organizzazione commerciale per i futures, le opzioni e i mercati dei derivati a livello centrale, ha detto che la delocalizzazione forzata potrebbe “quasi raddoppiare i costi previsti da 83 a 160 miliardi di dollari”. Secondo l’articolo di Bloomberg, l’importo stimato in sospeso dei derivati con tasso di interesse OTC denominati in euro è di circa 90 trilioni di dollari, il 97% dei quali passa attraverso la London Clearing House (LCH) con sede in .. beh, c’è poco da indovinare …. Wikipedia: LCH è una casa di compensazione indipendente con sede in Europa che si occupa di importanti scambi internazionali, nonché di una serie di mercati OTC. Sulla base dei dati del 2012, La London CH ha compensato il 50% circa del mercato globale dei tassi di interesse ed è il secondo polo mondiale di clearing per bonds e repos, ed opera su 13 mercati del debito pubblico. Inoltre, alla LCH si compensa un’ampia gamma di attività, tra cui: merci, titoli, derivati negoziati in borsa, credit default swap, contratti energetici, derivati merci, swap su tassi di interesse, cambi in valuta e obbligazioni in euro e sterline. I soci della LCH comprendono un gran numero di grandi gruppi finanziari tra cui quasi tutte le maggiori banche d’investimento, broker e international commodity houses. Altro dettagli dalla Reuters, dello scorso giugno: Il Corpo dei derivati mette in allarme la UE per il trasferimento dell’ Euro Clearing da Londra La spostamento del clearing dei derivati denominati in euro, da Londra, sul continente europeo richiederebbe alle banche di stanziare più denaro per garantire il commercio dalle inadempienze, un costo che dovrebbe essere riversato sulle stesse imprese, dice un’organizzazione globale dei derivati. [..] La LCH, una controllata del London Stock Exchange attualmente compensa la maggior parte degli swap denominati in euro, un contratto sui derivati che aiuta le società a contrastare movimenti inaspettati nei tassi di interesse o in valuta. La Gran Bretagna, tuttavia, uscirà dal blocco europeo nel 2019 e questa operazione sarà fuori dalla portata normativa della UE. La International Swaps and Derivatives Association (ISDA), uno dei più importanti organi dell’industria dei derivati mondiali, lunedì scorso ha dichiarato che una “rilocalizzazione” del clearing in euro sull’Europa continentale ridurrebbe la liquidità dei mercati e ridurrebbe la capacità di risparmio bancario sui margini di compensazione nell’ambito della stessa liquidità. La Deutsche Bank possiede il portafoglio di derivati più grande del mondo. Non tutti saranno denominati in euro, ma una buona parte sicuramente si. E io so che si tratta di importi nominali e che i derivati non sono cose usa e getta, così se la loro compensazione si svolge senza troppa trasparenza, allora cominciano le difficoltà. Juncker sa bene come vanno queste cose. Anzi mi pare divertente segnalare questo: I Soldi Divideranno l’ Europa dopo la Brexit Come parte del periodo di transizione di circa due anni, chiesto nel suo fluidificante discorso di Firenze il mese scorso, la Gran Bretagna continuerebbe a pagare il bilancio dell’UE per assicurare che nessuno degli Stati membri debba rimetterci soldi per la sua decisione di uscire. Questi pagamenti netti di circa 10 miliardi di euro all’anno risolverebbero il problema immediato della UE, per il buco che altrimenti si aprirebbe nelle sue finanze negli ultimi due anni dell’ attuale quadro di bilancio, che va dal 2014 al 2020. [..] attraverso le sue procedure contabili, la UE si impegna per la spesa che verrà pagata in futuro dagli Stati membri. Ciò significa che anche dopo il 2020 ci saranno ancora pagamenti dovuti per impegni assunti durante l’attuale piano di spesa settennale. Quel mucchio di bollette non pagate, brillantemente chiamato “reste à liquider”, dovrebbe arrivare a 254 miliardi di euro alla fine del 2020.

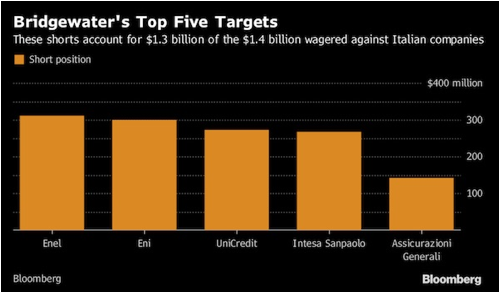

Le stime di quanto dovrebbe pagare la Gran Bretagna di queste spese variano, ma tenendo conto di quanto potrebbe essere stato speso per progetti in UK si dovrebbe trattare di circa 20 miliardi di euro. Oltre a questo – e di questo l’Unione europea si sta occupando maggiormente – ci sono le passività dell’UE , in particolare quelle per i benefici pensionistici non finanziati del personale europeo, che si stimano in 67 miliardi di euro alla fine del 2016, che la Gran Bretagna dovrebbe condividere. Anche tenendo conto di qualche potenziale compensazione della sua quota, la Gran Bretagna si può veder presentare un conto tra i 30 e i 40 miliardi di euro oltre ai 20 miliardi di euro che deve pagare durante il periodo di transizione. La UE si finanzia sulla volatilità, tanto che avrà un pila di € 254 miliardi di fatture non pagate tra 3 anni. È spaventoso. Non per Bruxelles, ma per i paesi membri della UE. Un Brexit duro, in cui la Gran Bretagna può rifiutarsi di pagare, è forse ancora più spaventoso. Comunque, una volta che Juncker avrò fatto tutto, dovrà passare al problema successivo. I derivati sono una grande nuvola che minaccia l’Europa, ma questo c’è qualcos’altro di potenzialmente sconvolgente. Ray Dalio, manager del più grande hedge fund del mondo, sta cercando di fare un cortocircuito, facendo grandi scommesse contro qualsiasi cosa sia italiana e, data la dimensione dell’Italia e quindi della sua importanza per la UE, le sue scommesse contro l’Italia sono scommesse dirette contro Bruxelles. Il fondo Dalio apre con 300 milioni di dollari contro l’azienda dell Energia Italiana Bridgewater Associates sta scommettendo un miliardo di dollari contro contro l’economia italiana. Il più grande hedge fund del mondo ha annunciato una scommessa di 300 milioni di dollari contro l’ Eni SpA, il gigante del petrolio e del gas italiano, secondo dati raccolti da Bloomberg. Bloomberg ha riferito che l’azienda di Ray Dalio ha scommesso più di 1,1 miliardi di dollari contro le azioni di sei Istituti finanziari italiani e contro altre due società. Quest’ultima scommessa è la seconda per importanza fatta dal hedge fund contro una società italiana, con 310 milioni di dollari scommessi solo contro Enel SpA, il più grande servizio di pubblica utilità del Paese. Titolare della quota di maggioranza dell’Eni è il governo italiano tramite la Cassa Depositi e Prestiti SpA e il Ministero dell’Economia. Il coinvolgimento del governo si riflette anche nella nomina dell’amministratore delegato. L’attuale CEO Claudio Descalzi è al timone dell’azienda dal 2014 ed è stato riconfermato quest’anno. Un miliardo e centomila dollari contro il sistema bancario, 310 milioni di dollari contro la più grande impresa pubblica, 140 milioni di dollari contro le Assicurazioni Generali e ora 300 milioni di dollari contro la compagnia nazionale del petrolio e del gas. Sembra qualcosa di più grande di quello che mostra questo grafico di Bloomberg.

Dalio non va a vedere il bluff dell’Italia, non vuole fare come fece George Soros con la sterlina inglese nel 1992, Dalio sta mettendo alla prova l’intera UE e il suo sistema finanziario. Sta dicendo di non credere che potrà tenere il passo. Sta sfidando beffardamente Mario Draghi e punta “tutto quello che ci vuole”. Quindi che cosa faranno Roma, Bruxelles e Francoforte? Non potranno ignorare quello che fa il No 1 degli hedge fund per sempre. Dovranno pompare denaro verso l’Italia e in grandi quantità. La Merkel non gradirà, e nemmeno il suo nuovo alleato di coalizione FDP e la Bundesbank potrebbe avviare un’azione legale. Dalio ha trovato il tallone d’Achille dell’Unione, che non è solo il fatto che l’Italia sia insolvente (non è da sola in questo), ma ha trovato che l’Europa è tutta un grande cinema dove si vuol dare a tutti l’impressione che le cose stanno galleggiando. Così Dalio ha detto: Quanto costa un biglietto per entrare al cinema ? Ora il biglietto è pagato e lui sta dentro. ‘Bridgewater non è entrato al cinema per niente. Spendere 1,85 miliardi di dollari non è un giochetto neanche per lui. L’amministratore delegato di Intesa Sanpaolo, Carlo Messina, potrebbe anche aver detto che Dalio perderà le sue scommesse, ma secondo i responsabili del FMI, le sofferenza italiane per i prestiti a fine giugno 2016 – pari a 356 miliardi di euro – erano il 18% del totale dei prestiti delle banche italiane, il 20% del PIL italiano e di un terzo dei NPL (prestiti non performanti) complessivi della zona euro. Intesa Sanpaolo ne possiede una bella fetta. “Qualunque cosa ci voglia” potrebbe essere troppo da spendere per la UE, e sembra che Draghi sia stato messo nel sacco, così come Juncker e la Merkel. Quanti miliardi ci vorranno per buttar fuori Dalio? E dopo ? Chi sarà il prossimo, quale hedge fund, quale politico, quale capo della BCE? Prossimamente nei migliori cinema!

Link: https://www.theautomaticearth.com/2017/10/ray-dalios-shorting-the-entire-eu/ 18.10 2017

|