![]()

![]()

https://www.academia.edu/ https://independent.academia.edu/ 7 maggio 2020

Verso una recessione choc? Come la crisi impatterà l’economia italiana by Matteo Samarani

Con piacere vi presentiamo questa pubblicazione di Matteo Samarani sugli effetti della crisi del coronavirus e della recessione economica sul sistema-Paese: l’Italia rischia di entrare in una fase di notevole contrazione. Da febbraio 2020 il coronavirus ha manifestato la sua presenza sul territorio nazionale e in molti iniziano a farsi domande sui possibili rischi a cui il sistema economico italiano va incontro. Diventa quindi estremamente utile e interessante provare a rispondere a queste domande. In questo senso, la letteratura economica offre spunti interessanti sui principali canali di trasmissione di una pandemia, motivo per cui l’autore ha deciso di partire proprio da lì per comprendere quali sono i meccanismi che possono mettere in seria difficoltà l’economia della nostra penisola. Secondo le previsioni del CSC il Pil vedrebbe un profondo calo nel 2020, -6% circa, e un parziale recupero nel 2021, +3,5%. Mentre le stime del FMI sono più pessimistiche, prevedendo un calo dell’aggregato di circa 9,1 punti percentuali. Gli studiosi del CSC stimano tali grandezze ipotizzando che la crisi sanitaria si prolunghi fino a oltre maggio. Tale risultato è conseguenza della somma del crollo del Pil del 3,5% nel primo trimestre del 2020 e della caduta ancor più marcata, circa il 6,5%, nel secondo.

CORONAVIRUS: I RISCHI PER L’ECONOMIA ITALIANA

Da febbraio 2020 il coronavirus ha manifestato la sua presenza sul territorio nazionale e in molti iniziano a farsi domande sui possibili rischi a cui il sistema economico italiano va incontro. Diventa quindi estremamente utile e interessante provare a rispondere a queste domande. In questo senso, la letteratura economica offre spunti interessanti sui principali canali di trasmissione di una pandemia, motivo per cui l’autore ha deciso di partire proprio da lì per comprendere quali sono i meccanismi che possono mettere in seria difficoltà l’economia della nostra penisola.

La maggior parte della letteratura che tratta dei possibili effetti economici di una pandemia influenzale si basa su analisi econometriche che cercano di stimarli attraverso modelli di equilibrio economico generale (CGE). Anche se la validità di tali stime non è messa in discussione si tratta pur sempre di congetture che vertono su scenari ipotetici assai diversi rispetto a quello che si è realmente configurato a livello globale con la diffusione del coronavirus. Per questo motivo sembra ragionevole utilizzare la letteratura non come strumento in grado di darci stime quantitative degli impatti dell’attuale pandemia, ma piuttosto come “manuale” in grado di indicarci i possibili canali – diretti ed indiretti – attraverso i quali l’emergenza sanitaria può trasformarsi in emergenza economica. I principali autori che si sono occupati della questione concordano sulla natura dei principali canali di trasmissione con cui una pandemia può manifestarsi negativamente sull’economia di un paese. Robert Arnold et al evidenziano come una pandemia influenzale può essere pensata come un particolare shock per l’economia, con effetti sia dal lato della domanda che da quello dell’offerta, come avevo già sottolineato in uno scritto su queste colonne diverse settimane orsono. Gli autori sostengono che gli effetti economici potrebbero essere talmente forti da essere paragonabili alla recessione del dopoguerra, anche se nel lungo termine l’economia tornerebbe a crescere per stabilizzarsi attorno al tasso di crescita tendenziale. Essi distinguono inoltre tra due tipi di effetti: effetti a breve e a lungo termine. Nel breve termine, come evidenziato da George Verikios et al , l’emergenza sanitaria impatta sul comportamento degli agenti economici modificandone l’avversione al rischio. Questo fa sì che l’offerta di lavoro e la produttività si riducano dando vita al fenomeno dell’assenteismo giustificato dalla paura di contrarre la malattia. Comportamenti simili generano una riduzione dei viaggi internazionali o comunque di tutte le attività non essenziali che richiedono un contatto sociale, fenomeno che viene accentuato dalle misure introdotte dai governi per contrastare il contagio. La gente eviterebbe quindi i luoghi pubblici causando un drastico calo del commercio al dettaglio. Inoltre, la chiusura forzata delle scuole accentuerebbe la riduzione dell’offerta di lavoro dato che i genitori sono costretti a casa per prendersi cura dei figli indipendentemente dal fatto che abbiano contratto la malattia. Un altro meccanismo da tenere in considerazione, strettamente legato al fenomeno della modificazione del comportamento degli agenti economici, è la revisione al ribasso delle aspettative degli imprenditori. In questo senso, Fan sostiene che una pandemia ha il potenziale di ridurre gli investimenti attraverso una maggiore incertezza e di un maggior rischio che portano ad un eccesso di capacità produttive rispetto alla domanda effettiva. La riduzione degli investimenti sommata alla riduzione di consumi ed esportazioni generano una riduzione della domanda aggregata che attraverso l’effetto del moltiplicatore keynesiano portano ad una contrazione del prodotto. Le imprese risentono dell’emergenza sanitaria, oltre che per i fenomeni di assenteismo e per il calo della domanda, per due altri fenomeni: l’interruzione delle catene globali del valore e la carenza di liquidità. Riguardo alle prime è necessario ricordare come in un mondo sempre più globalizzato le catene globali del valore sono una componente essenziale e strategica per alcune produzioni e una loro interruzione può mettere in seria difficoltà quelle imprese il cui operato dipende strettamente dalle importazioni, soprattutto di beni intermedi caratterizzati solitamente da una scarsa elasticità di sostituzione . In tema di carenza di liquidità essa si manifesta a causa delle interruzioni della produzione che, sia per mancanza di commodity sia per chiusura di fabbriche o uffici, fanno sì che si realizzino meno prodotti vendibili, riducendo i flussi di cassa. Inoltre, il fenomeno è accentuato dal crollo della domanda che comporta una mancata vendita di prodotti e servizi con conseguente crollo del fatturato. In tutti questi casi l’impresa genera meno liquidità ma la sua esigenza permane e mette in seria difficoltà la gestione . Nel lungo periodo, uno degli effetti più consistenti è la riduzione permanete della forza lavoro a causa dei decessi per la malattia. Infatti, questa variabile, che dipende strettamente dalle caratteristiche della pandemia, è in grado di ridurre permanentemente le capacità dell’economia. Un’altra variabile che, nel lungo termine, agisce in questa direzione è legata ai possibili fallimenti delle imprese: gli shock di domanda e di offerta, le tensioni dal lato della liquidità e il crollo degli investimenti che si manifestano nel breve termine, potrebbero portare alla chiusura definitiva di alcune attività produttive con conseguenze infauste e permanenti sul prodotto potenziale. Un’ultima considerazione che va fatta a livello teorico è legata alle risposte di policy dei governi: l’impatto di una pandemia sull’economia non può infatti prescindere dalle risposte di politica economica che vengono introdotte dai vari esecutivi, risposte che, se efficaci, hanno il potenziale di mitigare gli effetti recessivi e di evitare che gli effetti di breve termine intacchino strutturalmente le economie.

Una volta in possesso degli strumenti teorici in grado di guidarci nell’analisi degli effetti economici dell’emergenza sanitaria, è interessante fornire qualche numero relativo ai fenomeni che abbiamo descritto nei paragrafi precedenti. Per fare ciò si è deciso di utilizzare principalmente le stime del Centro Studi Confindustria (CSC) , dell’Istat e del Fondo Monetario Internazionale(FMI) .

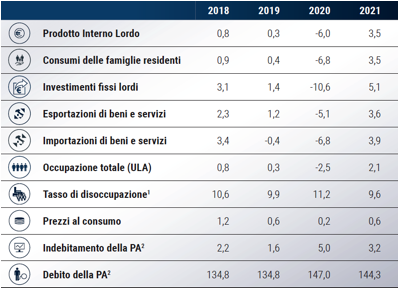

Secondo le previsioni del CSC il Pil vedrebbe un profondo calo nel 2020, -6% circa, e un parziale recupero nel 2021, +3,5% (Tabella 1). Mentre le stime del FMI sono più pessimistiche, prevedendo un calo dell’aggregato di circa 9,1 punti percentuali. Gli studiosi del CSC stimano tali grandezze ipotizzando che la crisi sanitaria si prolunghi fino a maggio. Tale risultato è conseguenza della somma del crollo del Pil del 3,5% nel primo trimestre del 2020 e della caduta ancor più marcata, circa il 6,5%, nel secondo. Come abbiamo visto nei paragrafi precedenti la caduta del reddito è il risultato di due shock contemporanei, quello sulla domanda e quello sull’offerta.

Tabella 1: previsione per i principali indicatori macroeconomici Fonte: Centro Studi Confindustria

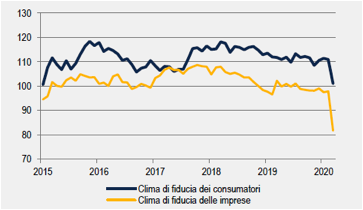

Dal lato della domanda, viene stimato un crollo dei consumi pari a circa il 6,8% dovuto principalmente alle misure di contenimento messe in atto dall’esecutivo per limitare il contagio. Inoltre, l’incertezza legata alla durata effettiva delle suddette misure modifica i comportamenti degli individui che incrementano i risparmi e spostano le scelte di consumo ai beni di prima necessità, riducendo il superfluo. Inoltre, il clima di incertezza e sfiducia agisce sulle aspettative offrendo un disincentivo agli imprenditori nell’investire (Figura 1). Per questo motivo si stima che nel 2020 la variazione percentuale degli investimenti fissi lordi sia del -10,6%. Secondo il report di Confindustria ne risentiranno particolarmente gli investimenti in macchinari e mezzi di trasporto (-12,1%), seguiti dalle costruzioni sia residenziali (-9,9%) che non residenziali (-7,4%). Figura 1: clima di fiducia di imprese e consumatori Fonte: Istat

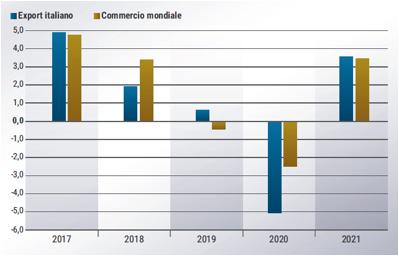

Oltre alla domanda interna è anche la domanda estera a risentire dell’emergenza sanitaria. Come mostra la Figura 2 l’export italiano, seguendo l’andamento del commercio mondiale, è previsto in calo nel 2020 di circa cinque punti percentuali. Lo stop, che riguardava inizialmente sono la Cina, è stato esteso anche ad altre destinazioni asiatiche, Stati Uniti e agli altri paesi europei. In altre parole, il calo della domanda estera è particolarmente marcato nei principali mercati di sbocco del made in Italy motivo per cui, secondo le stime del CSC, è attesa una contrazione dell’export italiano più marcata rispetto alla media mondiale. In termini territoriali le regioni più colpite saranno presumibilmente quelle del Nord ed in particolare la Lombardia, che genera circa il 27% dell’export italiano. Tuttavia, dato che la dinamica dell’import è attesa essere peggiore rispetto a quella dell’export i conti con l’estero dovrebbero migliorare: l’avanzo commerciale è atteso al 4,5% del Pil nel 2020. Figura 2: export italiano e commercio mondiale Fonte: Centro Studi Confindustria

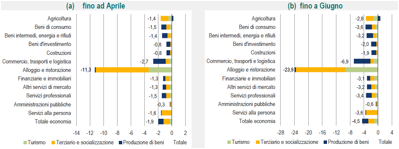

La limitazione delle attività produttive, come abbiamo visto, ha il potere di ridurre la produzione e i consumi e, secondo le stime dell’Istat, coinvolgerebbe il 34% della produzione e il 27% del valore aggiunto. Questo risultato non è conseguenza esclusiva degli effetti riconducibili direttamente al lockdown, ma anche degli effetti indiretti legati alle relazioni intersettoriali. L’Istat ha cercato di stimare le conseguenze sul valore aggiunto della somma dei suddetti effetti nei vari settori economici. Le stime vengono elaborate per due scenari (Figura 3): a) limitazione delle attività produttive sino alla fine di aprile; b) limitazione delle attività produttive anche nei mesi di maggio e giugno. Figura 3: effetti della limitazione delle attività produttive per settore Fonte: Istat

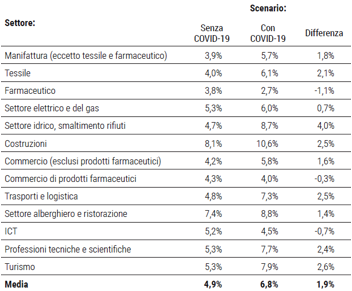

Nel primo scenario (Figura 3a) la caduta del valore aggiunto è stimata intorno a 1,9 punti percentuali e interesserebbe maggiormente i comparti di alloggio e ristorazione con una variazione rispetto allo scenario base di -11,3 punti percentuali. Al secondo posto troviamo il comparto relativo a commercio, trasporti e logistica con una variazione del -2,7%. Le conseguenze sui settori che producono beni d’investimento e costruzioni, invece, sarebbero più lievi (-0,8 punti percentuali). Nel secondo scenario (Figura 3b) il valore aggiunto vedrebbe una contrazione pari a 4,5 punti percentuali. Anche qui il settore maggiormente colpito è quello inerente alle attività di alloggio e ristorazione (-23,9%) e al secondo posto troviamo di nuovo le attività di commercio, trasporti e logistica con una variazione rispetto allo scenario base di -6,9 punti percentuali. In questo secondo scenario vi sarebbero effetti significativi anche sulle attività di produzione di beni di consumo e dei servizi alla persona, con una contrazione rispetto allo scenario base di circa 3,6 punti percentuali ciascuno, e dei servizi professionali con una variazione del -3,4%. La caduta della domanda e della produzione si riversa inesorabilmente sul cash flow delle imprese generando gravi problemi di liquidità che rischiano di trasformarsi in problemi di solvibilità incrementando il rischio di fallimento. In questo senso uno studio del Cerved mostra gli effetti del covid-19 sulla probabilità di fallimento delle imprese italiane classificate in base al comparto produttivo (Tabella 2). Tabella 2: coronavirus e probabilità di fallimento delle imprese Fonte: Cerved Rating Agency

Dalle stime, che si basano su uno scenario di contenimento della pandemia entro fine estate, la probabilità media di default all’interno del sistema produttivo italiano passerebbe dal 4,9% al 6,8%. Da notare come anche se secondo le stime Istat il settore delle costruzioni era solo lievemente intaccato dalla perdita di valore aggiunto, esso è in termini di probabilità di fallimento il settore più a rischio, passando dal 8,1% al 10,6%. Il settore alberghiero e di ristorazione risulta, anche qui, uno dei settori maggiormente colpiti dall’emergenza sanitaria, con un rischio di fallimento per le imprese che passa da 7,4% a 8,8%. In termini di differenziali, rispetto allo scenario base, il settore più colpito risulta quello idrico e di smaltimento rifiuti, con un differenziale di 4 punti percentuali, seguito da costruzione e settore dei trasporti che fanno registrare un differenziale pari a 2,5 punti percentuali.

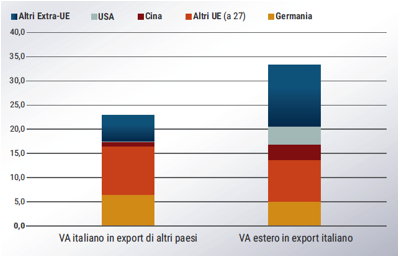

Come abbiamo accennato sopra, un altro elemento fondamentale da stimare per comprendere gli effetti economici del coronavirus consiste nella valutazione della partecipazione dell’Italia alle catene globali del valore (GVC, Global Value Chains). La Figura 4 – che mostra il valore aggiunto estero nell’export italiano e il valore aggiunto italiano nell’export estero nel 2017 – è una buona approssimazione del grado di partecipazione dell’economia italiana alle suddette catene globali del valore. Dai dati emerge che la quota di valore aggiunto estero contenuta nelle esportazioni italiane è pari a circa il 33 per cento. Inoltre, all’interno di questo indicatore, si osserva una maggior presenza di valore aggiunto di paesi extra-europei, segno che le produzioni italiane sono fortemente dipendenti dagli input di questi paesi. Figura 4: integrazione dell’Italia nelle catene globali del valore (GVC) Fonte: Centro Studi Confindustria

Il valore aggiunto italiano contenuto nelle esportazioni di altri paesi è invece pari a circa il 23 per cento dell’export italiano. In questo caso, i paesi che “pesano” di più sono la Germania e gli altri paesi europei, segno che essi possono essere considerati come attivatori di valore aggiunto italiano . Le attività produttive fortemente integrate dal punto di vista globale, sono esposte quindi a forti rischi, sia per il crollo della domanda estera, che per la mancanza di forniture che potrebbero “inceppare” le catene citate sopra. È ragionevole attendersi quindi delle reazioni da parte di queste imprese in cerca o di un nuovo mercato di sbocco o di un nuovo mercato di approvvigionamento. Come sostenuto dagli studiosi di Confindustria, l’effettiva reazione delle imprese dipende positivamente dalla durata dei blocchi e negativamente dalla consistenza delle scorte. A seguito dell’ultima relazione è ragionevole supporre che siano le imprese più piccole quelle più vulnerabili. Essi, tuttavia, ricordano come le connessioni tra imprese sono speso investimenti di lungo periodo, che generano rapporti duraturi e per questo difficilmente sostituibili. Tutto ciò, rappresenta un fattore di resilienza delle GVC, ma espone il sistema produttivo a consistenti perdite di valore aggiunto.

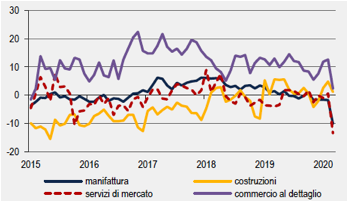

Se, nella maggior parte della letteratura che cerca di stimare gli effetti economici di una pandemia, la riduzione permanente della forza lavoro, come abbiamo visto, è uno dei canali che rischia di generare una perdita consistente in termini di reddito potenziale, ipotizzando così un rapporto di causalità che va dalla riduzione della forza lavoro sino al reddito, le caratteristiche della pandemia di covid-19 sembrano invece delineare un rapporto di causalità rovesciato. Nello specifico, è molto probabile che sia la caduta del reddito a causare un incremento della disoccupazione ciclica con il rischio che, se non venga contrastata efficacemente, si trasformi in un incremento della disoccupazione naturale. Secondo la teoria dell’isteresi infatti, non esiste un valore di equilibrio per il tasso naturale di disoccupazione che sia costante nel tempo, in quanto il valore di tale grandezza dipende anche dai valori passati del tasso di disoccupazione effettivo (path dependence) . Quindi è molto probabile che se la recessione da coronavirus dovesse far incrementare la disoccupazione ciclica per lungo tempo, il tasso di disoccupazione naturale potrebbe esso stesso aumentare nel tempo. Tale postulato ha dei risvolti assai preoccupanti se si osservano le previsioni del FMI nel suo più recente World Economic Outlook citato sopra, che stimano un tasso di disoccupazione in crescita nel 2020 di circa 2,7 punti percentuali, passando dai 10 punti percentuali fatti registrare nel 2019 ai 12,7 punti percentuali stimati per il 2020. Anche se si osserva la Figura 5 – che mostra i giudizi delle imprese sulle attese di occupazione – il fenomeno assume delle dinamiche preoccupanti. Il tasso di occupazione è infatti atteso al ribasso in tutti i settori di mercato, specialmente nel settore manifatturiero e in quello dei servizi di mercato. Nei due scenari Istat visti sopra - che rappresentavano le stime della caduta del valore aggiunto per i vari settori - si configurerebbe una caduta dell’occupazione pari a 385 mila occupati (di cui 46 mila non regolari) nel primo scenario (con limitazioni delle attività produttive sino a fine Aprile) e pari a 900 mila occupati ( di cui 103 mila non regolari) nel secondo (con limitazioni alle attività produttive anche nei mesi di Maggio e Giugno). Figura 5: attese occupazione per settore di attività Fonte: Istat

Gli effetti della pandemia non risparmieranno di certo le finanze pubbliche le quali molto probabilmente subiranno dei forti peggioramenti a causa di tre principali motivi: i) la caduta del reddito reale; ii) le politiche di bilancio espansive ; iii) la caduta dei prezzi e il rallentamento del tasso d’inflazione. L’Osservatorio sui Conti Pubblici Italiani ha recentemente elaborato delle interessanti stime sul peggioramento dei principali saldi di bilancio pubblico nel 2020. Le stime si concentrano su due scenari alternativi e sono sintetizzate nella Tabella 3.

Tabella 3: indicatori di finanza pubblica (previsioni) Fonte: Osservatorio Conti Pubblici Italiani

I due scenari si basano su una serie di ipotesi comuni e si distinguono per la sola ipotesi relativa alla variazione del Pil reale su base annua. Nello scenario 1 si prevede una caduta del reddito pari a circa il 6 per cento, in linea con le previsioni del CSC viste sopra. Nello scenario 2 si prevede una caduta del reddito pari a circa 10 punti percentuali, ipotesi vicina, anche se più pessimistica, alle stime elaborate dal FMI. Se si verificasse il primo scenario il deficit dovrebbe ammontare, nel 2020, a circa 8,2 punti di Pil e il debito salire a circa il 149,6 per cento su Pil. Nel secondo scenario invece le due grandezze risulterebbero rispettivamente di circa 10 punti percentuali e 157,6 punti percentuali.

L’analisi degli effetti della pandemia sull’economia italiana non può prescindere dal prendere in considerazione le risposte di policy che verranno introdotte nei prossimi mesi. A livello teorico il first best sarebbe, almeno secondo l’autore, la monetizzazione del debito pubblico con la Bce che finanzia direttamente i disavanzi dei Paesi dell’Eurozona con “moneta fresca”. In uno scenario come quello descritto nei paragrafi precedenti è difficile pensare che una politica di questo tipo possa portare a preoccupanti spirali inflazionistiche cosicché si potrebbero trarre quasi esclusivamente benefici da questo indirizzo di politica economica, tra cui il principale sarebbe quello di limitare l’esplosione dei debiti pubblici nazionali. Da un punto di vista più pragmatico è ormai chiaro, dalle decisioni emerse dall’Eurogruppo del 23 Aprile scorso, che questa strada non è stata nemmeno presa in considerazione. Un second best sarebbe, come sostenuto a gran voce dalla maggior parte degli economisti, il ricorso ad uno strumento di debito comune, i cosiddetti coronabond, magari acquistati illimitatamente dalla stessa Bce per mantenere il costo del denaro il più basso possibile e, attraverso la minimizzazione dell’effetto spiazzamento, garantire la massimizzazione dell’efficacia della politica fiscale. Anche qui, purtroppo, il Consiglio Europeo si è espresso negativamente rigettando la proposta avanzata dal Governo italiano. Restano quindi sul tavolo il MES (Meccanismo Europeo di Stabilità) condizionato al finanziamento della spesa sanitaria, il SURE per finanziare gli ammortizzatori sociali e il cosiddetto Recovery Fund, strumento le cui peculiarità restano sino ad ora ignote (forse sapremo qualcosa in più il 6 Maggio, data del prossimo Eurogruppo). Riguardo al primo, l’ammontare di risorse che dovrebbero essere riservate all’Italia tramite questo canale sono circa 36 miliardi. Tuttavia, anche qui ci sono delle ombre: la questione delle condizionalità non sembra essere del tutta risolta. Le istituzioni europee hanno sempre sostenuto un’assenza di condizionalità per l’accesso a tale fondo (se non quella relativa alle spese sanitarie a cui si faceva cenno sopra), tuttavia alcuni osservatori fanno notare come le condizioni per l’accesso al MES siano definite dai trattati e quindi non derogabili se non previa modifica degli stessi. Riguardo al Recovery Fund, come evidenziato da Riccardo Realfonzo per Economia e Politica, non vi è nulla di certo: non si sa il “come”, cioè in che modo saranno raccolti i fondi, con che tipologia di titoli di debito, se solo con il ricorso al mercato o anche con l’intervento della BCE e, soprattutto, in che modo verranno erogati gli importi, se con una modalità che inciderà o meno sul debito pubblico dei singoli Paesi (loans o grants); non si sa il “quanto”, ovvero quale sarà la “potenza di fuoco” di questo fondo e se i Paesi dovranno, per ottenere quei fondi, gravarsi di nuove spese per alimentare il bilancio dell’Unione; non si sa il “quando”, e cioè se quei fondi potranno essere disponibili immediatamente o solo nel 2021. Sino ad ora quindi, l’unica ancora di salvezza sembrano essere le politiche monetarie della Bce che con il QE (Quantitative Easing) - incluso il Pandemic Emergency Purchase Programme (PEEP) - sta acquistando massicciamente titoli di Stato italiani, calmierando le tensioni sullo spread. Da quanto emerge, è ancora troppo presto per valutare quali saranno gli effetti delle manovre di policy come “ammortizzatore” della caduta del reddito; la speranza è che le trattative e i dibattiti non lascino spazio ai fatti troppo tardi perché, a quel punto, l’unico rating attribuibile alle politiche europee in risposta alla crisi sarà, di nuovo, TLTL:

note Congressional Budget Office (2006), “A Potential Influenza Pandemic: Possible Macroeconomic Effects and Policy Issues”, The Congress of the United States, Congressional Budget Office. George Verikios, Maura Sullivan, Pane Stojanovski, James Giesecke and Gordon Woo (2016), “Assessing Regional Risks From Pandemic Influenza: A Scenario Analysis”, The World Economy. Fan, E. X. (2003), ‘SARS: Economic Impacts and Implications’, Economics and Research Department Policy Brief Series No. 15 (Manila: Asian Development Bank) Centro studi Confindustria (2020), “Le previsioni per l’Italia. Quali condizioni per la tenuta ed il rilancio dell’economia?”. Centro studi Confindustria (2020), “Le previsioni per l’Italia. Quali condizioni per la tenuta ed il rilancio dell’economia?”. Centro studi Confindustria (2020), “Le previsioni per l’Italia. Quali condizioni per la tenuta ed il rilancio dell’economia?”. E. Marelli e M. Signorelli (2019), “Disoccupazione e mercato del lavoro” in Politica economica: le politiche del nuovo scenario europeo e globale, Giapichelli Editore, Torino. Facciamo qui riferimento, sia alle politiche volte a immettere risorse nel Sistema Sanitario Nazionale, che a quelle volte a sostenere la domanda aggregata e l’economia. |

||||||||||||||||